UP Board Solutions for Class 10 Commerce Chapter 1 अन्तिम खाते

UP Board Solutions for Class 10 Commerce Chapter 1 अन्तिम खाते

बहुविकल्पीय प्रश्न (1 अंक) प्रश्न 1.

……………… ” व्यापार खाते में दर्शाया जाता है। (2014)

(a) गैस एवं ईंधन

(b) वेतन

(c) कमीशन

(d) किराया

उत्तर:

(d) गैस एवं ईंधन

प्रश्न 2.

व्यापार खाते में नहीं दिखाई जाती है। (2013)

(a) आगत ढुलाई

(b) निर्गत ढुलाई

(c) मजदूरी

(d) कारखाना बिजली

उत्तर:

(b) निर्गत ढुलाई

प्रश्न 3.

व्यापारिक व्यय ………… ” लिखे जाते हैं।

(a) व्यापार खाते में

(b) लाभ-हानि खाते में

(c) आर्थिक चिढ़े में

(d) इनमें से कोई नहीं

उत्तर:

(b) लाभ-हानि खाते में

प्रश्न 4.

लाभ-हानि खाता ……….. ” द्वारा तैयार किया जाता है। (2014)

(a) साझेदारी फर्म

(b) एकल व्यवसायी

(c) कम्पनी

(d) ये सभी

उत्तर:

(d) ये सभी

प्रश्न 5.

पूँजी में शुद्ध लाभ ………………. ” दिखाया जाता है। (2012)

(a) जोड़कर

(b) घटाकर

(c) जोड़कर अथवा घटाकर

(d) उपरोक्त में से कोई नहीं

उत्तर:

(d) जोड़कर

प्रश्न 6.

……………” खाता नहीं है। (2015)

(a) व्यापार खाता

(b) लाभ-हानि खाता

(c) आर्थिक चिट्ठा

(d) ये सभी

उत्तर:

(c) आर्थिक चिट्ठा

प्रश्न 7.

निम्नलिखित में से कौन-सा स्थायी सम्पत्ति’ खाता है? (2016)

(a) पूँजी

(b) लेनदार एवं देय विपत्र

(c) देनदार

(d) प्लाण्ट एवं मशीन

उत्तर:

(d) प्लाण्ट एवं मशीन

प्रश्न 8.

……….” स्थायी सम्पत्ति नहीं है। (2014)

(a) भूमि व भवन

(b) रहतिया

(c) फर्नीचर व फिक्सचर्स

(d) प्लाण्ट एवं मशीनरी

उत्तर:

(b) रहतिया

प्रश्न 9.

रोकड़ है (2016)

(a) तरल सम्पत्ति

(b) अचल सम्पत्ति

(c) स्थायी सम्पत्ति

(d) इनमें से काई नहीं

उत्तर:

(a) तरल सम्पत्ति

प्रश्न 10.

…………” को आर्थिक चिट्ठे में दर्शाया जाता है। (2015)

(a) वेतन

(b) किराया एवं कर

(c) मरम्मत

(d) रोकड़

उत्तर:

(d) रोकड़

प्रश्न 11.

………….” चालू सम्पत्ति है। (2012)

(a) रोकड़

(b) फर्नीचर

(c) मशीन

(d) इनमें से कोई नहीं

उत्तर:

(a) रोकड़

प्रश्न 12.

……” चालू दायित्व नहीं है। (2013)

(a) लेनदार।

(b) देय बिल

(c) बैंक अधिविकर्ष

(d) पूँजी

उत्तर:

(d) पूँजी

प्रश्न 13.

‘बैंक अधिविकर्ष’ है। (2018)

(a) चालू सम्पत्ति

(b) चालू दायित्व

(c) स्थायी सम्पत्ति

(d) इनमें से कोई नहीं

उत्तर:

(b) चालू दायित्व

प्रश्न 14.

‘भुनाएँ गए विपत्रों का दायित्व ‘ है। (2016)

(a) स्थायी दायित्व

(b) चालू दायित्व

(c) सम्भाव्य दायित्व

(d) इनमें से कोई नहीं

उत्तर:

(c) सम्भाव्य दायित्व

प्रश्न 15.

निम्न में से कौन-सा ‘व्यक्तिगत खाता है?

(a) मशीन

(b) वेतन

(c) आहरण

(d) इनमें से कोई नहीं

उत्तर:

(c) आहरण

प्रश्न 16.

निम्नलिखित में से कौन-सा व्यक्तिगत खाता है? (2017)

(a) मजदूरी

(b) वेतन

(c) बैंक

(d) इनमें से कोई नहीं

उत्तर:

(c) बैंक

प्रश्न 17.

निम्नलिखित में कौन-सा वास्तविक खाता है?

(a) पूँजी खाता

(b) आहरण खाता

(c) मशीन खाता

(d) इनमें से कोई नहीं

उत्तर:

(c) मशीन खाता

प्रश्न 18.

‘विनियोग’ है। (2017)

(a) चालू सम्पत्ति

(b) स्थायी सम्पत्ति

(c) ‘a’ और ‘b’ दोनों

(d) इनमें से कोई नहीं

उत्तर:

(c) ‘a’ और ‘b’ दोनों

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1.

प्रयुक्त माल की लागत की गणना कैसे की जाती है? (2018)

उत्तर:

प्रारम्भिक रहतिया + शुद्ध क्रय – अन्तिम रहतिया

प्रश्न 2.

सकल लाभ ज्ञात करने हेतु कौन-सा खाता बनाया जाता है? (2018)

उत्तर:

व्यापार खाता

प्रश्न 3.

मजदूरी तथा वेतन कौन-से व्यय हैं?

उत्तर:

प्रत्यक्ष व्यय

प्रश्न 4.

‘बेचे गए माल की लागत’ ज्ञात करने का सूत्र बताइए। (2016)

उत्तर:

शुद्ध विक्रय – सकल लाभ या प्रारम्भिक रहतिया + शुद्ध क्रय + प्रत्यक्ष व्यय – अन्तिम रहतिया

प्रश्न 5.

हम चिट्ठा क्यों तैयार करते हैं? (2017)

उत्तर:

व्यापार की वास्तविक आर्थिक स्थिति ज्ञात करने के लिए चिट्ठा तैयार किया जाता है।

प्रश्न 6.

चिट्ठे में आप ‘सम्भाव्य दायित्व’ कहाँ दिखाएँगे? (2017)

उत्तर:

सम्भाव्य दायित्व को चिट्ठे के योग के नीचे बाईं ओर टिप्पणी के रूप में दिखाया जाता है।

प्रश्न 7.

आहरण’ तीन तरह के खातों में से कौन-सा खाता है? (2016)

उत्तरे:

व्यक्तिगत खाता

प्रश्न 8.

पूँजी खाता कौन-सा खाता है?

उत्तर:

व्यक्तिगत खाता

प्रश्न 9.

बैंक खाता व्यक्तिगत खाता/सम्पत्ति खाता होता है। (2011)

उत्तर:

व्यक्तिगत खाता

प्रश्न 10.

हास की व्यवस्था करने से लाभ में वृद्धि होती है। (सत्य/असत्य)

उत्तर:

असत्य

प्रश्न 11.

सम्पत्ति एवं दायित्वों का अन्तर पूँजी कहलाता है। (सत्य/असत्य)

उत्तर:

सत्य

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1.

अन्तिम खाते से आप क्या समझते हैं? (2014)

उत्तर:

एक निश्चित अवधि के पश्चात् व्यापार की आर्थिक स्थिति को जानने के लिए व्यवसायी द्वारा व्यापार खाता, लाभ-हानि खाता तथा आर्थिक चिट्ठा तैयार किया जाता है, इन्हें ‘अन्तिम खाते’ (Final Accounts) कहा जाता है।

प्रश्न 2.

प्रत्यक्ष व्यय किसे कहते हैं?

उत्तर;

व्यापारी द्वारा माल का निर्माण करते समय या उसे गोदाम या दुकान तक लाने के सम्बन्ध में जो व्यय किए जाते हैं, उन्हें प्रत्यक्ष व्यय (Direct Expenses) कहते हैं; जैसे-कारखाने की बिजली और मजदूरी, आदि।

प्रश्न 3.

लाभ-हानि खाते के क्रेडिट पक्ष में लिखी जाने वाली दो मदों को लिखिए। (2015)

उत्तर:

लाभ-हानि खाते के क्रेडिट पक्ष में लिखी जाने वाली दो मदें निम्नलिखित

- प्राप्त किराया भवन, गोदाम, आदि को किराये पर देने के कारण जो किराया प्राप्त होता है, उसे लाभ-हानि खाते के क्रेडिट पक्ष में लिखा जाता है।

- विनियोगों से आय विनियोगों से ब्याज या लाभांश के रूप में होने वाली आय को लाभ-हानि खाते के क्रेडिट पक्ष में लिखते हैं।

प्रश्न 4.

स्थायी सम्पत्ति से क्या आशय है? किन्हीं दो का उल्लेख कीजिए। (2013)

उत्तर:

वह सम्पत्ति, जो व्यापार में स्थायी प्रयोग के लिए या व्यापार में लम्बे समय के प्रयोग के लिए क्रय की जाती है, स्थायी या अचल सम्पत्ति (Fixed Assets) कहलाती है; जैसे-फर्नीचर, भवन, मशीन, आदि।

प्रश्न 5.

स्थायी सम्पत्ति के लक्षण लिखिए। (2014)

उत्तर:

स्थायी सम्पत्ति के प्रमुख लक्षण निम्नलिखित हैं

- ये स्थायी प्रकृति की होती हैं।

- इन सम्पत्तियों को निरन्तर प्रयोग करने के उद्देश्य से क्रय किया जाता है।

- इनको शीघ्र नहीं बेचा जा सकता है।

लघु उत्तरीय प्रश्न (4 अंक)

प्रश्न 1.

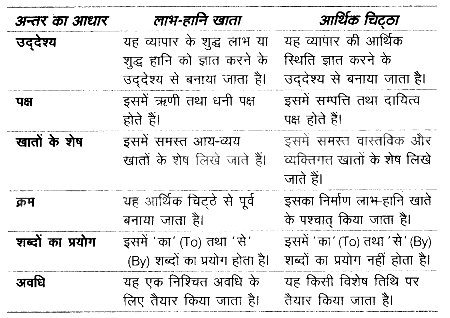

आर्थिक चिट्ठा क्या है? इसकी विशेषताओं का उल्लेख कीजिए। (2010)

उत्तर:

आर्थिक चिट्ठे से आशय आर्थिक चिट्ठा व्यापार के लिए एक विशेष विवरण होता है। यह एक निश्चित तिथि पर व्यापार की आर्थिक स्थिति को ज्ञात करने के लिए तैयार किया जाता है। आर्थिक चिट्ठे की विशेषताएँ आर्थिक चिट्ठे की प्रमुख विशेषताएँ निम्नलिखित हैं

- यह एक निश्चित तिथि पर बनाया जाता है।

- इसमें यद्यपि व्यक्तिगत एवं वास्तविक खातों के ऋणी एवं धनी शेष लिखे जाते हैं, लेकिन उनके लिए क्रमश: दायित्व एवं सम्पत्ति शीर्षक लिखे जाते हैं।

- यह अन्तिम खातों का भाग होने पर भी खाता नहीं कहलाता है, अपितु यह केवल कुछ खातों के शेषों का विवरण या सूची है।

- इसमें प्रावधान एवं संचय का भी लेखा किया जाता है।

- इसमें पूँजीगत शेष लिखे जाते हैं।

- इससे व्यापार की सम्पत्तियों की प्रकृति एवं मूल्य तथा दायित्वों की प्रकृति एवं मात्रा का ज्ञान होता है।

- इसके दोनों पक्षों का योग समान होता है।

- इसमें ‘का’ (To) एवं ‘से’ (By) शब्दों का प्रयोग नहीं किया जाता है।

- यह इस बात का प्रतीक है कि व्यापारी आर्थिक दृष्टि से समर्थ या शोधक्षम्य है अथवा असमर्थ या अशोध्यक्षम्य है।

प्रश्न 2.

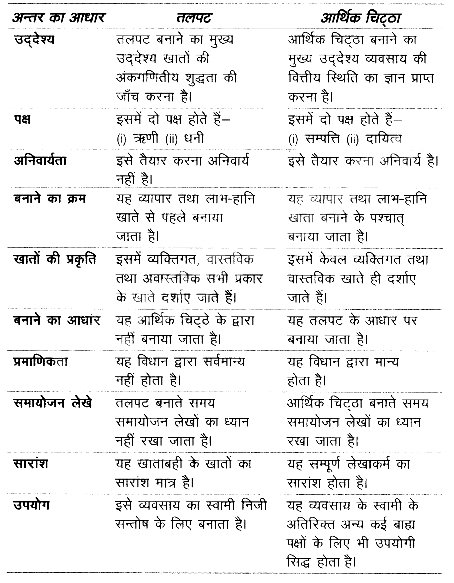

आर्थिक चिट्ठे से आप क्या समझते हैं? लाभ-हानि खाते और आर्थिक चिट्ठे में अन्तर बताइए।

उत्तर:

आर्थिक चिट्ठे से आशय इसके लिए लघु उत्तरीय प्रश्न संख्या 1 देखें।

लघु उत्तरीय प्रश्न संख्या 1

उत्तर:

आर्थिक चिट्ठे से आशय आर्थिक चिट्ठा व्यापार के लिए एक विशेष विवरण होता है। यह एक निश्चित तिथि पर व्यापार की आर्थिक स्थिति को ज्ञात करने के लिए तैयार किया जाता है। आर्थिक चिट्ठे की विशेषताएँ आर्थिक चिट्ठे की प्रमुख विशेषताएँ निम्नलिखित हैं

- यह एक निश्चित तिथि पर बनाया जाता है।

- इसमें यद्यपि व्यक्तिगत एवं वास्तविक खातों के ऋणी एवं धनी शेष लिखे जाते हैं, लेकिन उनके लिए क्रमश: दायित्व एवं सम्पत्ति शीर्षक लिखे जाते हैं।

- यह अन्तिम खातों का भाग होने पर भी खाता नहीं कहलाता है, अपितु यह केवल कुछ खातों के शेषों का विवरण या सूची है।

- इसमें प्रावधान एवं संचय का भी लेखा किया जाता है।

- इसमें पूँजीगत शेष लिखे जाते हैं।

- इससे व्यापार की सम्पत्तियों की प्रकृति एवं मूल्य तथा दायित्वों की प्रकृति एवं मात्रा का ज्ञान होता है।

- इसके दोनों पक्षों का योग समान होता है।

- इसमें ‘का’ (To) एवं ‘से’ (By) शब्दों का प्रयोग नहीं किया जाता है।

- यह इस बात का प्रतीक है कि व्यापारी आर्थिक दृष्टि से समर्थ या शोधक्षम्य है अथवा असमर्थ या अशोध्यक्षम्य है।

लाभ-हानि खाते एवं आर्थिक चिट्ठे में अन्तर

प्रश्न 3.

आर्थिक चिट्ठा बनाने के उद्देश्य लिखिए।

उत्तर:

आर्थिक चिट्ठा बनाने के उद्देश्य निम्नलिखित हैं

- आर्थिक स्थिति का ज्ञान आर्थिक चिट्ठा बनाने का मुख्य उद्देश्य किसी व्यवसाय की आर्थिक स्थिति के सम्बन्ध में जानकारी प्राप्त करना होता है।

- देनदारों व लेनदारों का ज्ञान किसी निश्चित तिथि पर फर्म के देनदारों व | लेनदारों के सम्बन्ध में उचित जानकारी आर्थिक चिट्ठे से ही प्राप्त होती है।

- पूँजी एवं आहरण का ज्ञान किसी अवधि विशेष में व्यापारी की कितनी | पूँजी व्यापार में लगी हुई है तथा उसके द्वारा उसी अवधि में कितना आहरण किया गया है, इसका ज्ञान आर्थिक चिट्ठे से ही प्राप्त हो सकता है।

- सम्पत्तियों का ज्ञान किसी अवधि के अन्त में फर्म की सम्पत्तियों की स्थिति के सम्बन्ध में जानकारी प्राप्त करने के उद्देश्य से आर्थिक चिट्ठा तैयार किया जाता है।

- दायित्वों का ज्ञान किसी निश्चित तिथि पर फर्म के दायित्वों की जानकारी प्राप्त करने के लिए आर्थिक चिट्ठा बनाना अत्यन्त आवश्यक होता है।

- पूँजी में परिवर्तन का ज्ञान गत वर्ष की तुलना में पूँजी में कमी या वृद्धि के सम्बन्ध में ज्ञान आर्थिक चिट्ठे के माध्यम से प्राप्त होता है।

- रोकड़ की स्थिति का ज्ञान व्यापारिक या वित्तीय वर्ष की अवधि के अन्त में संस्था की रोकड़ की स्थिति की जानकारी आर्थिक चिट्ठे के माध्यम से प्राप्त की जाती है।

- अन्तिम रहतिये का ज्ञान आर्थिक चिट्ठे के माध्यम से संस्था के अन्तिम रहतिये की स्थिति का ज्ञान प्राप्त होता है।

दीर्घ उत्तरीय प्रश्न (8 अंक)

प्रश्न 1.

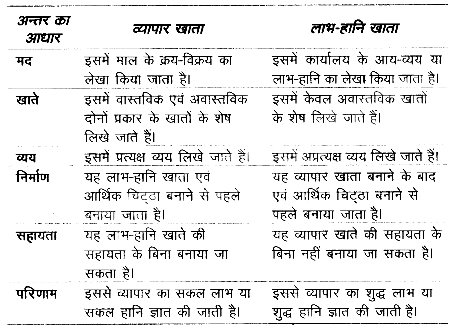

व्यापार खाता क्या है? व्यापार खाते एवं लाभ-हानि खाते में अन्तर स्पष्ट कीजिए। व्यापार खाते का नमूना दीजिए। (2008)

उत्तर:

व्यापार खाता जिस खाते में व्यापार में हुए क्रय-विक्रय, व्यय तथा उनसे सम्बन्धित मदों का लेखा किया जाता है, उसे व्यापार खाता (Trading Account) कहते हैं। अन्य शब्दों में, व्यापार खाते से आशय उस खाते से है, जिसके द्वारा सकल लाभ या सकल हानि का ज्ञान प्राप्त होता है। इसके द्वारा कुल क्रय एवं विक्रय के आधार पर लाभ या हानि ज्ञात की जाती है। इस खाते में प्रारम्भिक रहतिया, क्रय माल को बिक्री योग्य बनाने तक के खर्चे, बिक्री तथा अन्तिम रहतिया, आदि लिखा जाता है। जे. आर. बाटलीबॉय के अनुसार, “व्यापार खाता वह खाता है, जो माल के क्रय-विक्रय का आर्थिक परिणाम दर्शाता है। इस खाते को बनाने में कार्यालय सम्बन्धी व्ययों को छोड़ दिया जाता है। इसमें केवल माल सम्बन्धी सौदों को ही लिखा जाता है। इस खाते के दो पक्ष होते हैं

- ऋणी पक्ष इस खाते के ऋणी पक्ष (Dr) में खाते के नाम के साथ का (To) शब्द लिखा जाता है। इस पक्ष में प्रारम्भिक रहतिया, क्रय, प्रत्यक्ष व्यय एवं सकल लाभ, आदि का लेखा होता है।

- धनी पक्ष इस खाते के धनी पक्ष (Cr) में खाते के नाम के साथ ‘से’ (By) शब्द लिखी जाता है। इस पक्ष में विक्रय, अन्तिम रहतिया एवं सकल हानि, आदि का लेखा होता है।

व्यापार खाते एवं लाभ-हानि खाते में अन्तर

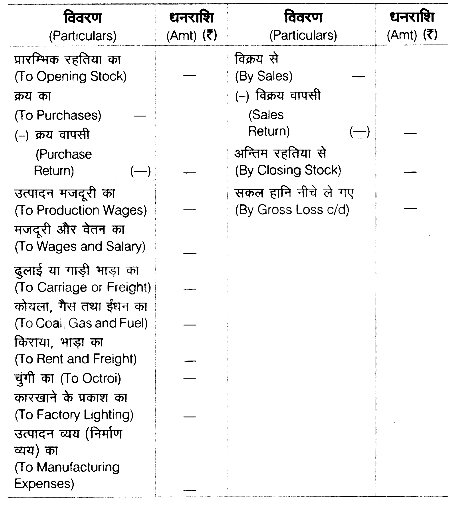

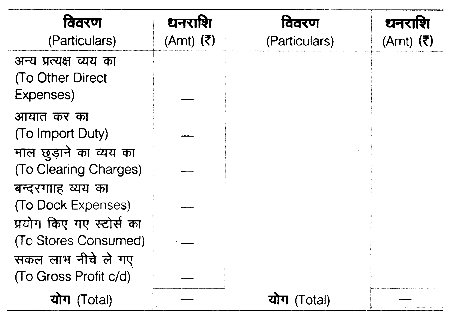

व्यापार खाते का प्रारूप

व्यापार खाता (Trading Account) …………… को समाप्त होने वाले वर्ष का

ऋणी (Dr) (for the year ending ……) धनी (Cr)

प्रश्न 2.

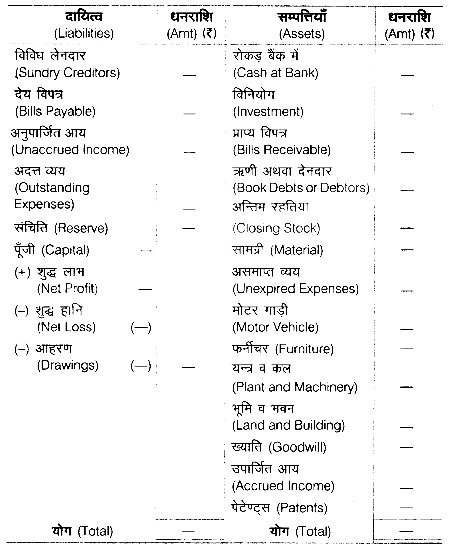

तलपट एवं आर्थिक चिट्ठे में अन्तर स्पष्ट कीजिए। आर्थिक चिट्ठे का | एक नमूना दीजिए। (2008)

उत्तर:

तलपट तथा आर्थिक चिट्ठे में अन्तर अन्तर

आर्थिक चिट्ठे का प्रारूप

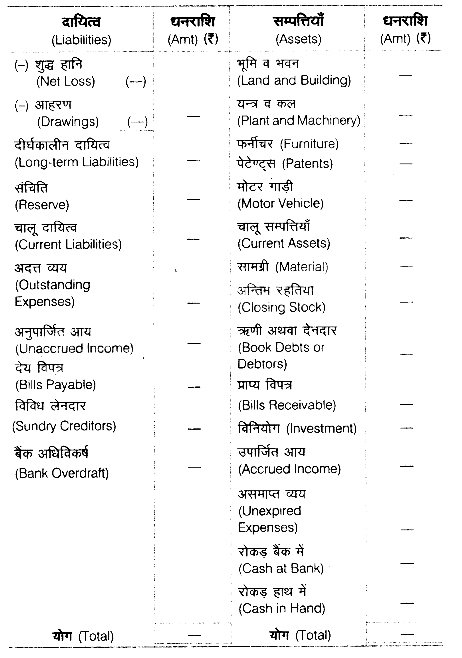

आर्थिक चिट्ठा (Balance Sheet)

दिनांक ……… को (as at ……)

प्रश्न 3.

अन्तिम खातों से क्या आशय है? आर्थिक चिट्ठे में सम्पत्तियों एवं दायित्वों की क्रमबद्धता का वर्गीकरण दीजिए।

उत्तर:

अन्तिम खाते से आशय एक निश्चित अवधि के पश्चात् व्यापार की आर्थिक स्थिति को जानने के लिए व्यवसायी द्वारा व्यापार खाता, लाभ-हानि खाता तथा आर्थिक चिट्ठा तैयार किया जाता है, इन्हें ‘अन्तिम खाते’ कहा जाता है। दूसरे शब्दों में, आर्थिक वर्ष की समाप्ति पर व्यापार की लाभ-हानि एवं व्यापारिक स्थिति ज्ञात करने के लिए जो विवरण तैयार किए जाते हैं, उन्हें ‘अन्तिम खाते कहते हैं।

आर्थिक चिट्ठे में सम्पत्तियों एवं दायित्वों का वर्गीकरण व्यापार में जितनी रोकड़ नकदी के रूप में या बैंक में होती है, जितनी सम्पत्ति व्यापार के स्वामित्व में होती है तथा जितना धन दूसरों से प्राप्त करना होता है, वे सब मिलकर व्यापार की सम्पत्ति (Assets) कहलाते हैं। दूसरी ओर, व्यापार में जितनी पूँजी होती है तथा जितना धन व्यापारी को दूसरों को देना होता है, उन सबके योग को व्यापार के दायित्व (Liabilities) कहते हैं। आर्थिक चिट्ठे में सम्पत्तियों तथा दायित्वों की क्रमबद्धता आर्थिक चिट्ठे में सम्पत्तियों एवं दायित्वों को एक विशेष क्रम में लिखा जाता है, उसे चिट्ठे की क्रमबद्धता कहते हैं।

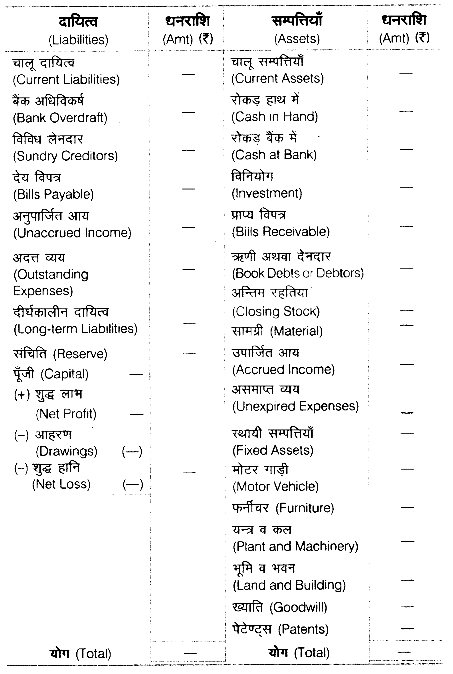

आर्थिक चिट्ठे में सम्पत्तियों और दायित्वों को क्रमानुसार लिखने के निम्नलिखित दो तरीके हैं-

1. तरलता का क्रम इस विधि के अनुसार, सम्पत्तियों को शीघ्र रोकड़ में परिवर्तित होने के क्रम से और दायित्वों को उनके भुगतान करने के क्रम से लिखते हैं अर्थात् जिस सम्पत्ति का मूल्य सबसे पहले वसूल हो सकता है, उसे सबसे पहले लिखा जाता है और फिर वसूली में जिस क्रम से समय लगता है, उसी क्रम से सम्पत्तियों को दिखाया जाता है। इस विधि को ‘तरलता का क्रम’ (Order of Liquidity) कहते हैं। इसी प्रकार, जिस दायित्व का सबसे पहले भुगतान करना होता है, उसे सबसे पहले दिखाया जाता है और फिर जिस क्रम से भुगतान करना होता है, उसे उसी क्रम से दिखाया जाता है।

तरलता के क्रम में आर्थिक चिट्टे को प्रारूप निम्नांकित है-

आर्थिक चिट्ठा (तरलता के क्रम से)

Balance Sheet (Order of Liquidity)

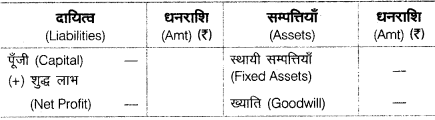

2. स्थिरता का क्रम यह क्रम तरलता के क्रम से बिल्कुल विपरीत है। इसमें । सबसे पहले अधिक स्थायी सम्पत्तियाँ व स्थायी दायित्व लिखे जाते हैं, उसके

बाद में कम स्थायी सम्पत्तियाँ एवं दायित्व लिखे जाते हैं। इस क्रम को संयुक्त पूँजी कम्पनी एवं सहकारी समितियों द्वारा अपनाया जाता है। इसे स्थिरता की क्रम (Order of Permanence) कहते हैं। स्थिरता के क्रम में आर्थिक चिट्ठे का प्रारूप निम्नांकित है

आर्थिक चिट्ठा (स्थिरता के क्रम से)

Balance Sheet (Order of Permanence)

क्रियात्मक प्रश्न (8 अंक)

प्रश्न 1.

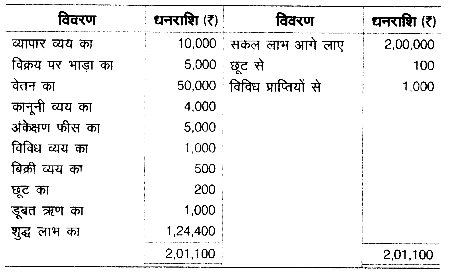

निम्नलिखित विवरणों से 31 दिसम्बर, 2012 को लाभ-हानि खाता तैयार कीजिए।

हल लाभ-हानि खाता ऋणी

ऋणी (31 दिसम्बर, 2012 को समाप्त होने वाले वर्ष का) धनी

प्रश्न 2.

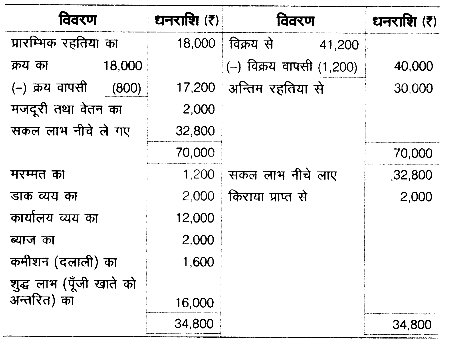

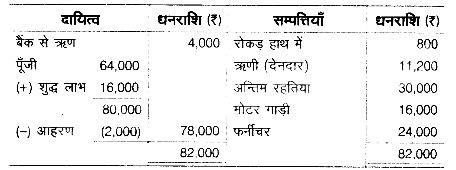

सोहन लाल एण्ड सन्स के निम्नलिखित तलपट से 31 मार्च, 2015 कोव्यापार खाता, लाभ-हानि खाता तथा आर्थिक चिट्ठा तैयार कीजिए।

हल व्यापार तथा लाभ-हानि खाता

ऋणी (31 मार्च, 2015 को समाप्त होने वाले वर्ष का) धनी

आर्थिक चिट्ठा

(31 मार्च, 2015 को)

We hope the UP Board Solutions for Class 10 Commerce Chapter 1 अन्तिम खाते help you.