UP Board Solutions for Class 12 Economics Chapter 14 Tax (कर)

UP Board Solutions for Class 12 Economics Chapter 14 Tax (कर)

विस्तृत उत्तरीय प्रश्न (6 अंक)

प्रश्न 1

कर क्या है ? एक अच्छी कर-प्रणाली के गुण बताइए। [2009, 10, 14, 15]

उत्तर:

कर का अर्थ – कर एक अनिवार्य अंशदान है जो करदाता सरकार को देता है, करदातों को कर के बदले में प्रत्यक्ष लाभ का कोई आश्वासन नहीं दिया जाता है। करों का उपयोग सार्वजनिक हित में किया जाता है।

कर की प्रमुख परिभाषाएँ निम्नलिखित हैं

डॉ० डाल्टन के अनुसार, “कर किसी सार्वजनिक सत्ता द्वारा लगाया हुआ एक अनिवार्य अंशदान है, चाहे इसके बदले में करदाता को उसकी सेवाएँ प्रदान की गयी हों अथवा नहीं। यह कर किसी कानूनी अपराध की संज्ञा के रूप में नहीं लगाया जाता है।”

प्रो० टेलर के शब्दों में, “वे अनिवार्य भुगतान जो सरकार को बिना किसी प्रत्यक्ष लाभ की आशा में करदाता द्वारा दिये जाते हैं, कर हैं।’

फिण्डले शिराज के अनुसार, “कर सरकारी अधिकारियों द्वारा वसूल किये जाने वाले वे अनिवार्य अंशदान हैं जो सार्वजनिक व्यय को पूरा करने के लिए वसूल किये जाते हैं और जिनका किसी विशेष लाभ से कोई सम्बन्ध नहीं होता।”

कर के लक्ष्ण अथ्वा विशेषताएँ

उपर्युक्त परिभाषाओं के आधार पर कर में निम्नलिखित विशेषताएँ होती हैं

- कर एक अनिवार्य अंशदान या भुगतान है जिसका भुगतान करदाता को अवश्य करना पड़ता है।

- सरकार द्वारा कर से प्राप्त आय का प्रयोग सार्वजनिक हित के लिए किया जाता है।

- सरकार करदाता को कर के बदले में प्रत्यक्ष लाभ प्रदान करने का कोई आश्वासने नहीं देती है। अर्थात् यह आवश्यक नहीं कि करदाता को उसी अनुपात से लाभ हो, जिस अनुपात में उसने कर दिये हैं।

- करों के भुगतान में करदाता को त्याग करना पड़ता है।

- सरकार सामाजिक बुराइयों को समाप्त करने हेतु अतिरिक्त करारोपण कर सकती है; जैसे-शराब, अफीम आदि मादक पदार्थों पर रोक लगाने हेतु।

- सरकार समाज में धन के समान वितरण हेतु करारोपण में वृद्धि एवं कमी कर सकती है।

एक अच्छी कर-प्रणाली के गुण विशेषताएँ

एक अच्छी कर-प्रणाली में निम्नलिखित गुण होने चाहिए

- कर-प्रणाली सरल एवं सुविधाजनक होनी चाहिए, जिससे करदाता को कर का भुगतान करने में मानसिक कष्ट न हो।

- एक अच्छी कर-प्रणाली अधिकतम सामाजिक लाभ के सिद्धान्त पर आधारित होती है।

- कर-प्रणाली प्रगतिशील होनी चाहिए! अर्थात् कर-प्रणाली ऐसी हो जिससे कर का भार धनी वर्ग पर अधिक व निर्धन वर्ग पर कम पड़े।

- एक अच्छी कर-प्रणाली में प्रत्यक्ष एवं अप्रत्यक्ष दोनों प्रकार के करों का समावेश होता है।

- एक अच्छी कर-प्रणाली में लोच का गुण पाया जाता है। अर्थात् आवश्यकतानुसार करों की मात्रा में वृद्धि व कमी की जा सके।

- कर-प्रणाली मितव्ययी होनी चाहिए।

- एक अच्छी कर-प्रणाली विलासिता एवं मादक वस्तुओं के उपभोग को हतोत्साहित करती है।

- बचत एवं पूँजी-निर्माण को प्रोत्साहित करना अच्छी कर-प्रणाली का गुण है।

- एक अच्छी कर-प्रणाली आर्थिक विकास को गति प्रदान करती है।

- एक अच्छी कर-प्रणाली में उत्पादकता का गुण होता है।

- एक अच्छी कर-प्रणाली में करों का भार समाज पर कम पड़ता है।

- कर-प्रणाली में निश्चितता का गुण भी होना चाहिए।

अत: एक अच्छी कर-प्रणाली के लिए आवश्यक है कि उसमें करारोपण के आधारभूत सिद्धान्तों; जैसे- समानता, निश्चितता, मितव्ययिता, सुविधा, लोच, उत्पादकता आदि गुणों का होना आवश्यक है।

प्रश्न 2

प्रत्यक्ष करों से आप क्या समझते हैं ? प्रत्यक्ष करों के गुण और दोषों की विवेचना कीजिए। [2007, 10, 11, 12, 13, 16]

उत्तर:

प्रत्यक्ष कर

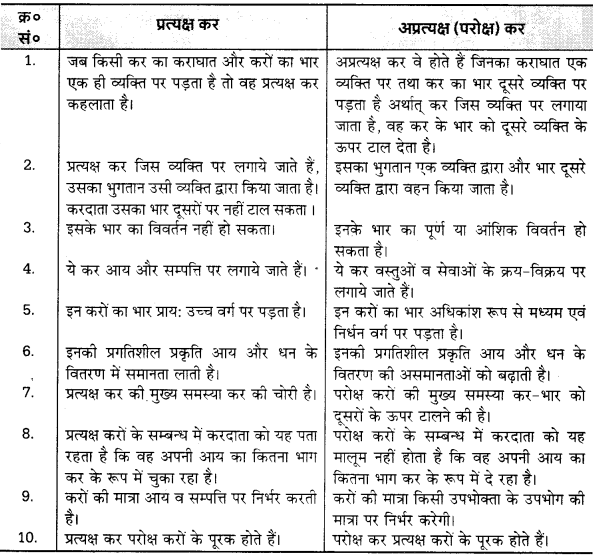

जब किसी कर का करापात (Impact of Tax) और करों का भार (Tax Incidence) एक ही व्यक्ति पर पड़ता है, तो वह करे प्रत्यक्ष कर कहलाता है।

प्रत्यक्ष कर जिस व्यक्ति पर लगाए जाते हैं, उसका भुगतान उसी व्यक्ति द्वारा किया जाता है। करदाता उसका भार दूसरों पर नहीं टाल (Shift) सकता है।

- प्रो० जॉन स्टुअर्ट मिल के अनुसार, “प्रत्यक्ष कर उन्हीं व्यक्तियों से लिया जाता है जिनसे उन्हें लेने का सरकार का उद्देश्य है।”

- प्रो० डाल्टन के अनुसार, “प्रत्यक्ष कर का भुगतान वास्तव में वही व्यक्ति करता है जिस पर यह वैधानिक रूप से लगाया जाता है।”

- प्रो० जे० के० मेहता के अनुसार, “प्रत्यक्ष कर वह है जो पूर्णरूपेण उस व्यक्ति द्वारा चुकाया जाता है जिस पर वह लगाया जाता है।”

प्रत्यक्ष कर के उदाहरण, आय कर, उत्तराधिकार कर, निगम कर, मृत्यु कर, उपहार कर, कृषि आय-कर आदि।

प्रत्यक्ष करों के गुण (लाभ)

प्रत्यक्ष करों के मुख्य गुण निम्नलिखित हैं

- न्यायपूर्ण – प्रत्यक्ष कर न्यायपूर्ण होते हैं, क्योंकि ये कर व्यक्तियों की करदान क्षमता के आधार पर लगाये जाते हैं। इन करों का भार धनी वर्ग पर अधिक तथा निर्धनों पर कम पड़ती है। प्रत्यक्ष कर की दरें बहुधा प्रगतिशील होती हैं।

- मितव्ययिता – प्रत्यक्ष करों में मितव्ययिता पायी जाती है, क्योंकि इन करों को वसूल करने में राज्य को अधिक व्यय नहीं करना पड़ता है।

- निश्चितता – प्रत्यक्ष करों में निश्चितता का गुण भी पाया जाता है, क्योंकि इन करों के सम्बन्ध में करदाता को पूर्ण जानकारी रहती है।

- लोचता – प्रत्यक्ष कर लोचदार होते हैं। सरकार इन करों में आवश्यकतानुसार परिवर्तन कर सकती है।

- नागरिक चेतना – प्रत्यक्ष कर नागरिक स्वयं जमा करता है तथा स्वयं ही उसका भार वहन करता है। इस कारण वह यह जानने का प्रयास करता है कि दिये गये कर का उपयोग सार्वजनिक हित के कार्यों में हो रहा है अथवा नहीं। इस प्रकार कर का भुगतान करने के पश्चात् व्यक्ति में आदर्श नागरिकता एवं कर्तव्यपरायणता की भावना जागृत होती है।

- उत्पादकता – प्रत्यक्ष कर उत्पादक होते हैं। करों की मात्रा में थोड़ी-सी वृद्धि से ही अधिक आय प्राप्त हो जाती है जिसका उपयोग देश के आर्थिक विकास में किया जा सकता है।

- समानता – प्रत्यक्ष कर प्रगतिशील होते हैं। ये कर धनी व्यक्तियों पर अधिक मात्रा में तथा निर्धन वर्ग पर कम मात्रा में लगाये जाते हैं। इस प्रकार प्रत्यक्ष कर आर्थिक असमानता समाप्त कर समाज में समानता लाने का प्रयास करते हैं।

प्रत्यक्ष करों के दोष (हानियाँ)

प्रत्यक्ष करों के दोष निम्नलिखित हैं

1. करों की चोरी – प्रत्यक्ष करों में सबसे बड़ा अवगुण यह है कि व्यक्ति इन करों का भुगतान ईमानदारी के साथ नहीं करते हैं। समाज में अधिक आय प्राप्त करने वाले वर्ग एवं व्यापारी वर्ग झूठे हिसाब-किताब बनाकर व अपनी आय कम प्रदर्शित करके करों से बचने का प्रयास करते हैं।

2. असुविधाजनक – प्रत्यक्ष कर असुविधाजनक व कष्टप्रद होते हैं। करदाता को आय-व्यय का विवरण तैयार कर अधिकारी के सम्मुख रखना पड़ता है तथा उसे पूर्ण रूप से सन्तुष्ट करना पड़ता है। कर अधिकारी के सन्तुष्ट न होने पर करदाता को पर्याप्त असुविधा होती है।

3. बेईमानी को प्रोत्साहन – प्रत्यक्ष कर का भार सच्चे व ईमानदार व्यक्तियों पर अधिक पड़ता है, क्योंकि बेईमान व्यक्ति झूठे हिसाब-किताब व रिश्वत द्वारा इन करों से बच जाते हैं। अन्य व्यक्ति भी इन करों से बचने का मार्ग ढूंढ़ने का प्रयास करते हैं। इस प्रकार इन करों से बेईमानी व भ्रष्टाचार को प्रोत्साहन मिलता है।

4. करों की मनमानी दरें – प्रत्यक्ष करों की दरें सरकार स्वेच्छापूर्वक निर्धारित करती है। इन करों के निर्धारण में किसी प्रकार का वैधानिक आधार नहीं होता है। राज्य या सरकार द्वारा कभी-कभी उच्च करारोपण से उद्योग-धन्धे बन्द हो जाते हैं तथा उच्च करों की दर से प्रभावित होकर लोग अपनी आय में वृद्धि करना तथा उत्पादन कार्य बन्द कर देते हैं।

5. प्रत्यक्ष कर निर्धन वर्ग पर नहीं लगाये जा सकते – प्रत्यक्ष कर सभी नागरिकों के ऊपर नहीं लगाये जाते हैं। एक निश्चित सीमा से कम आय वाले लोग इन करों से मुक्त रहते हैं। नैतिक दृष्टि से यह उचित नहीं है। इस कर के कारण समाज धनी वर्ग एवं निर्धन वर्ग में विभक्त हो जाता है। कुछ समय पश्चात् इन वर्गों में संघर्ष प्रारम्भ हो जाता है।

6. सीमित क्षेत्र – प्रत्यक्ष कर कुछ व्यक्तियों से लिया जाता है। इस प्रकार आय के लिए समाज के कुछ थोड़े-से व्यक्तियों ( धनी वर्ग) पर ही निर्भर रहना पड़ता है।

7. अफसरशाही – प्रत्यक्ष करों के सम्बन्ध में अधिकांश निर्णय अधिकारियों द्वारा लिये जाते हैं। निर्णय करने में अधिकारीगण भ्रष्ट तरीके अपनाते हैं, जिससे समाज में अफसरशाही का बोलबाला रहता है।

8. अपर्याप्त आय – प्रत्यक्ष करों से प्राप्त आय अधिकांशत: बहुत कम होती है। फलतः सार्वजनिक आय का थोड़ा-सा ही अंश इन करों से प्राप्त होता है।

निष्कर्ष रूप में कहा जा सकता है कि प्रत्यक्ष करों के उपर्युक्त दोष प्रशासनिक कार्य-प्रणाली के कारण हैं, सिद्धान्तों के कारण नहीं। अत: इन दोषों के बावजूद ये कर अत्यधिक लाभदायक माने जाते हैं।

प्रश्न 3

अप्रत्यक्ष करों से आप क्या समझते हैं? इनके गुण एवं दोषों का वर्णन कीजिए।

उत्तर:

परोक्ष कर या अप्रत्यक्ष कर

अप्रत्यक्ष कर वे कर होते हैं जिनका करापात एक व्यक्ति पर तथा कराघात का भुगतान या कर भार दूसरे व्यक्ति पर पड़ता है अर्थात् सरकार द्वारा कर जिस व्यक्ति पर लगाया जाता है, वह कर के भार को दूसरे व्यक्ति के ऊपर टाल देता है।

परोक्ष करों की प्रमुख परिभाषाएँ निम्नलिखित हैं।

- प्रो० डाल्टन के अनुसार, “परोक्ष कर एक व्यक्ति पर लगाया जाता है, किन्तु उसका भुगतान पूर्णतयों या आंशिक रूप से किसी अन्य व्यक्ति द्वारा किया जाता है।’

- प्रो० जे० एस० मिल के अनुसार, “परोक्ष कर एक ऐसे व्यक्ति से इस आशा से लिया जाता है कि वह इसे किसी दूसरे व्यक्ति से वसूल कर अपनी क्षतिपूर्ति कर लेगा।’

अप्रत्यक्ष करों के उदाहरण – बिक्री कर, आयात-निर्यात कर, उत्पादन कर, मनोरंजन कर आदि।

अप्रत्यक्ष करों के गुण (लाभ) अप्रत्यक्ष करों के गुण निम्नलिखित हैं।

1. सुविधाजनक – अप्रत्यक्ष कर सुविधाजनक होते हैं, क्योंकि करदाता को कर का भुगतान करते समय इस बात का आभास नहीं होता कि वह कर का भुगतान कर रहा है। कर वस्तुओं एवं सेवाओं के मूल्य में ही सम्मिलित रहते हैं; अत: करदाता को इनका भार अनुभव नहीं होता है। सरकार के लिए भी ये सुविधाजनक रहते हैं, क्योंकि सरकार इन करों को उत्पादकों या व्यापारियों से प्रत्यक्ष रूप से सरलतापूर्वक प्राप्त कर लेती है।

2. करवंचन कठिन होता है – अप्रत्यक्ष करों की करदाता चोरी नहीं कर पाता है, क्योंकि ये कर वस्तुओं के मूल्य में सम्मिलित होते हैं। जब कोई उपभोक्ता वस्तुएँ खरीदता है तो उसे ये कर आवश्यक रूप से देने पड़ते हैं। ये कर उत्पादकों एवं व्यापारियों द्वारा राजकोष में जमा किये जाते हैं।

3. न्यायपूर्ण – ये कर न्यायपूर्ण होते हैं, क्योंकि समाज का प्रत्येक व्यक्ति इन करों का भुगतान करता है। जो व्यक्ति अधिक वस्तुओं एवं सेवाओं का उपयोग करता है उसे अधिक कर देने पड़ते हैं। तथा जो व्यक्ति वस्तुओं एवं सेवाओं का कम प्रयोग करता है उसे कम करों का भुगतान करना पड़ता है। इस प्रकार ये कर प्रत्यक्ष करों की अपेक्षा श्रेष्ठ माने जाते हैं।

4. सामाजिक हित की दृष्टि से उत्तम – अप्रत्यक्ष कर सामाजिक लाभ की दृष्टि से उत्तम होते हैं, क्योंकि सरकार करों की मात्रा में वृद्धि करके इस प्रकार की उपभोग वस्तुओं के प्रयोग को हतोत्साहित कर सकती है जिनका समाज पर कुप्रभाव पड़ता है; जैसे – शराब, गाँजा, अफीम आदि मादक पदार्थों पर उच्च कर लगाकर इनके उपयोग को कम किया जा सकता है।

5. लोचदार – अप्रत्यक्ष करों की प्रकृति लोचदार होती है, आवश्यक वस्तुओं पर कर में थोड़ी-सी वृद्धि करके सरकार अपनी आय में वृद्धि कर सकती है।

6. विस्तृत आधार – अप्रत्यक्ष करों का आधार विस्तृत होता है, क्योंकि सरकार को अनेक स्रोतों से आय प्राप्त होती है। सरकार अनेक मदों पर थोड़ी-थोड़ी मात्रा में कर लगाकर, अधिक आय प्राप्त करने में सफल रहती है।

अप्रत्यक्ष करों के दोष (हानियाँ)

अप्रत्यक्ष करों के दोष निम्नलिखित हैं

1. कर-भार परिवर्तन से हानि – अप्रत्यक्ष करों में कर का भार एक-दूसरे पर टालने का प्रयास किया जाता है, जिसके कारण अन्तिम व्यक्ति पर इन करों का भार अधिक पड़ता है। उदाहरण के लिए – बिक्री कर फर्म देती है, फर्म इसका भार थोक व्यापारियों पर टाल देती है, थोक व्यापारी फुटकर व्यापारी पर तथा फुटकर व्यापारी मूल्य वृद्धि करके उपभोक्ताओं पर टाल देता है। इस प्रक्रिया से वस्तुओं के मूल्यों में वृद्धि हो जाती है जिसका प्रभाव निर्धन उपभोक्ताओं पर अधिक पड़ता है।

2. मितव्ययिता का अभाव – इन करों को वसूल करने में सरकार को अधिक व्यय करना पड़ता है। इस कारण ये मितव्ययी नहीं होते हैं।

3. न्यायसंगत नहीं – अप्रत्यक्ष कर प्रायः वस्तुओं एवं सेवाओं के उपभोग पर लगाये जाते हैं। इसलिए इनका भार निर्धन वर्ग पर अधिक पड़ता है।

4. ये कर अनिश्चित होते हैं – परोक्ष करों से होने वाली आय अनिश्चित होती है, क्योंकि अप्रत्यक्ष कर वस्तुओं की बिक्री की मात्रा पर निर्भर होते हैं। उपभोक्ताओं की माँग का पूर्वानुमान लगाना कठिन होता है; अत: यह कहा जा सकता है कि अप्रत्यक्ष कर अनिश्चित होते हैं।

5. करों की चोरी का प्रयास – अप्रत्यक्ष करों की चोरी का प्रयास किया जाता है। उदाहरण के लिए-सरकार बिक्री कर लगाती है। विक्रेता वस्तुओं की बिक्री का झूठा लेखा-जोखा रखता है तथा बिक्री कर को राजकोष में जमा नहीं करता है, जबकि उपभोक्ताओं से वसूल कर लिया जाता है।

6. नागरिकता की भावना का अभाव – करदाताओं को अप्रत्यक्ष करों का भुगतान करते समय कर भार अनुभव नहीं होता है। अतः उन्हें इस विषय में किसी प्रकार की रुचि नहीं होती है कि कर का उपभोग जनहित की दृष्टि से हो रहा है अथवा नहीं। अत: ये कर करदाताओं में उत्तम नागरिकता की भावना जागृत करने में असमर्थ रहते हैं।

7. प्रभावपूर्ण माँग में कमी – अप्रत्यक्ष करों की दरों में वृद्धि करने से वस्तुओं की कीमतें बढ़ जाती हैं, जिनके कारण वस्तुओं की माँग में कमी आती है। माँग में इस कमी का प्रभाव उत्पादन एवं राष्ट्रीय आय दोनों पर पड़ता है जिससे राष्ट्र के आर्थिक विकास में बाधा पड़ती है।।

लघु उत्तरीय प्रश्न (4 अंक)

प्रश्न 1

“प्रत्यक्ष तथा अप्रत्यक्ष कर एक-दूसरे के पूरक होते हैं। इस कथन की विवेचना कीजिए। [2007, 11]

उत्तर:

प्रत्यक्ष एवं परोक्ष (अप्रत्यक्ष) करों का सम्बन्ध–प्रत्यक्ष एवं परोक्ष करों के विषय में विचारकों में मत-भिन्नता है। कुछ विचारक प्रत्यक्ष करों का समर्थन करते हैं तो कुछ परोक्ष करों का। हम इस विवाद में न पड़कर कि प्रत्यक्ष कर की अपेक्षा परोक्ष कर उत्तम हैं या परोक्ष कर की अपेक्षा प्रत्यक्ष कर श्रेष्ठ हैं, यह कह सकते हैं कि ये कर एक-दूसरे के विरोधी नहीं हैं, बल्कि एक-दूसरे के पूरक हैं। किसी भी देश की अर्थव्यवस्था में इन दोनों प्रकार के करों में समन्वय होना नितान्त आवश्यक है।

प्रो० डाल्टन के अनुसार, “इस विचार के पक्ष में कि परोक्ष करों की तुलना में प्रत्यक्ष कर अधिक अच्छे हैं, कुछ व्यावहारिक बातों को छोड़कर कोई सैद्धान्तिक आधार नहीं है। आधुनिक समुदायों में अधिकांश प्रत्यक्ष करों का भुगतान निर्धनों की अपेक्षा धनिकों द्वारा अधिक होता है और अप्रत्यक्ष करों के सम्बन्ध में स्थिति इसके विपरीत है। यदि प्रत्यक्ष कर को सब व्यक्तियों पर समान व्यक्तिगत कर तक सीमित कर दिया जाए तथा केवल धनी व्यक्तियों द्वारा खरीदी जाने वाली वस्तुओं तक परोक्ष करारोपण सीमित कर दिया जाए तो स्थिति पूर्णतः बदल जाएगी।”

प्रत्यक्ष करों व अप्रत्यक्ष करों के सम्बन्ध में ग्लैडस्टन ने लिखा है कि “मैं प्रत्यक्ष और परोक्ष करों के विषय में इसके अतिरिक्त और कुछ नहीं सोच सकता कि मैं उनको दो आकर्षक बहनों के समान मान लें जो लन्दन के सुन्दर संसार से आयी हैं। दोनों ही विपुल भाग्यशाली हैं, दोनों के माता-पिता एक हैं, मेरा विश्वास है कि दोनों के माता-पिता आवश्यकता’ व ‘आविष्कार हैं। इन दोनों में अन्तर केवल इतना हो सकता है जितना कि दो बहनों में होता है।”

प्रत्यक्ष कर व परोक्ष कर एक-दूसरे के पूरक हैं। प्रत्यक्ष करों के दोषों को परोक्ष करों के द्वारा तथा परोक्ष करों के दोषों को प्रत्यक्ष करों द्वारा दूर किया जा सकता है। प्रो० डी० मार्को का मत है कि “प्रत्यक्ष व परोक्ष कर एक-दूसरे के पूरक हैं तथा प्रत्यक्ष करारोपण द्वारा उत्पन्न घर्षणात्मक प्रभाव को परोक्ष करों द्वारा दूर किया जा सकता है। मार्को का विचार है कि प्रत्यक्ष करों के भुगतान में करदाता को तीव्र मानसिक कष्ट होता है, क्योंकि प्रत्यक्ष कर के रूप में जो धनराशि करदाता द्वारा दी जाती है उसका करदाता को प्रत्यक्ष लाभ प्राप्त नहीं होता है, इसलिए वह करों की चोरी करने का प्रयास करता है, परन्तु अप्रत्यक्ष करों से कोई भी नहीं बच सकता है।

उसे इन करों का भुगतान अवश्य ही करना पड़ेगा। इस प्रकार प्रत्यक्ष व अप्रत्यक्ष कर एक-दूसरे के विरोधी न होकर पूरक हैं। प्रत्यक्ष एवं अप्रत्यक्ष दोनों प्रकार के करों का उद्देश्य सरकार को आय प्राप्त कराना है। अतः सरकार को प्रत्यक्ष एवं परोक्ष दोनों प्रकार के करों से आय प्राप्त करनी चाहिए। दोनों प्रकार के करों द्वारा सरकार की आय का प्रवाह निरन्तर बना रहता है जिसके माध्यम से राष्ट्र का आर्थिक विकास एवं जन-कल्याणकारी कार्य सम्पन्न किये जाते हैं।

उपर्युक्त व्याख्या से स्पष्ट है कि दोनों प्रकार के करों का उद्देश्य एवं कार्य समान हैं; अतः हम इन्हें एक-दूसरे के विरोधी न कहकर पूरक कह सकते हैं।

प्रश्न 2

प्रत्यक्ष कर एवं अप्रत्यक्ष कर क्या है? इसमें अन्तर स्पष्ट कीजिए। [2010, 11, 18]

या

प्रत्यक्ष और अप्रत्यक्ष करों की तुलनात्मक व्याख्या कीजिए। [2012]

या

प्रत्यक्ष कर एवं अप्रत्यक्ष कर में अन्तर स्पष्ट कीजिए। [2014, 15, 18]

उत्तर:

प्रत्यक्ष कर – प्रो० डाल्टन के अनुसार, “प्रत्यक्ष कर का भुगतान वास्तव में वही व्यक्ति करता है जिस पर यह वैधानिक रूप से लगाया जाता है।”

प्रत्यक्ष कर जिस व्यक्ति पर लगाया जाता है उसका भुगतान उसी व्यक्ति द्वारा किया जाता है। करदाता उसका भार दूसरों पर नहीं टाल सकता है।

अप्रत्यक्ष कर – प्रो० डाल्टन के अनुसार, “अप्रत्यक्ष कर एक व्यक्ति पर लगाया जाता है, किन्तु उसका भुगतान पूर्णतया या आंशिक रूप से किसी अन्य व्यक्ति द्वारा किया जाता है।”

अप्रत्यक्ष कर वे कर होते हैं जिनका कराधान एक व्यक्ति पर तथा कराधान का भुगतान या कर-भार दूसरे व्यक्ति पर पड़ता है अर्थात् कर जिस व्यक्ति पर लगाया जाता है वह कर के भार को दूसरे व्यक्ति के ऊपर ल देता है।

प्रत्यक्ष एवं परोक्ष करों में अन्तर

प्रश्न 3

कर के सिद्धान्तों को समझाइए।

उत्तर:

कर के सिद्धान्त निम्नलिखित हैं

- समानता का सिद्धान्त – कर इस प्रकार लगाए जाने चाहिए कि सभी करदाताओं पर कर का भार समान रूप से पड़े; अर्थात् धनी वर्ग पर कर अधिक तथा निर्धन वर्ग पर कम कर लगाये जाने चाहिए।

- सुविधा का सिद्धान्त – कर इस प्रकार के होने चाहिए कि करदाता के लिए सुविधाजनक हों। कर देने की पद्धति एवं समय इस प्रकार निर्धारित किया जाए जिसमें करदाता को सुविधा हो।

- मितव्ययिता का सिद्धान्त – करों का निर्धारण इस प्रकार से किया जाना चाहिए कि करों को वसूल करते समय कम-से-कम खर्च हो तथा करों की प्राप्ति अधिक-से-अधिक हो। उपभोग जनहित की दृष्टि से हो रहा है अथवा नहीं। अत: ये कर करदाताओं में उत्तम नागरिकता की भावना जागृत करने में असमर्थ रहते हैं।

- निश्चितता का सिद्धान्त – कर अधिनियम में कर सम्बन्धी सभी बातें निश्चित व स्पष्ट रूप से वर्णित होनी चाहिए।

- पर्याप्तता का सिद्धान्त – करों का निर्धारण इस प्रकार से किया जाना चाहिए कि करों से सरकार को पर्याप्त आय प्राप्त हो सके।

- लोच का सिद्धान्त – कर-प्रणाली इस प्रकार की होनी चाहिए, जिसमें लोच का गुण विद्यमान हो अर्थात् सरकार आवश्यकतानुसार करों की मात्रा में वृद्धि कर सके।

- सरलता का सिद्धान्त – कर-प्रणाली इस प्रकार की होनी चाहिए जिसे करदाता सरलतापूर्वक समझ सके।

- उत्पादकता का सिद्धान्त – कर-प्रणाली इस प्रकार की होनी चाहिए कि सरकार को वर्तमान में पर्याप्त आय प्राप्त हो सके तथा भविष्य के लिए आय का स्रोत बना रहे।

- विविधता का सिद्धान्त – कर-प्रणाली इस प्रकार की होनी चाहिए कि उसमें विविधता हो अर्थात् कर अनेक प्रकार के होने चाहिए जिससे देश का प्रत्येक नागरिक जनहित के कार्यों में सहयोग दे सके।

प्रश्न 4

कर की परिभाषा दीजिए एवं एक अच्छी कर-प्रणाली की विशेषताएँ लिखिए। [2008, 14, 16]

या

एक अच्छी कर प्रणाली की क्या-क्या विशेषताएँ होती हैं? लिखिए। [2016]

उत्तर:

एक अच्छी कर-प्रणाली में निम्नलिखित गुण होने चाहिए

- कर – प्रणाली सरल एवं सुविधाजनक होनी चाहिए, जिससे करदाता को कर का भुगतान करने में मानसिक कष्ट न हो।

- एक अच्छी कर – प्रणाली अधिकतम सामाजिक लाभ के सिद्धान्त पर आधारित होती है।

- कर – प्रणाली प्रगतिशील होनी चाहिए! अर्थात् कर-प्रणाली ऐसी हो जिससे कर का भार धनी वर्ग पर अधिक व निर्धन वर्ग पर कम पड़े।

- एक अच्छी कर – प्रणाली में प्रत्यक्ष एवं अप्रत्यक्ष दोनों प्रकार के करों का समावेश होता है।

- एक अच्छी कर – प्रणाली में लोच का गुण पाया जाता है। अर्थात् आवश्यकतानुसार करों की मात्रा में वृद्धि व कमी की जा सके।

- कर – प्रणाली मितव्ययी होनी चाहिए।

- एक अच्छी कर – प्रणाली विलासिता एवं मादक वस्तुओं के उपभोग को हतोत्साहित करती है।

- बचत एवं पूँजी – निर्माण को प्रोत्साहित करना अच्छी कर-प्रणाली का गुण है।

- एक अच्छी कर – प्रणाली आर्थिक विकास को गति प्रदान करती है।

- एक अच्छी कर – प्रणाली में उत्पादकता का गुण होता है।

- एक अच्छी कर – प्रणाली में करों का भार समाज पर कम पड़ता है।

- कर – प्रणाली में निश्चितता का गुण भी होना चाहिए।

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1

प्रगतिशील कर प्रणाली की किन्हीं चार सुविधाओं का उल्लेख कीजिए। [2013]

उत्तर:

प्रगतिशील कर प्रणाली की चार सुविधाएँ निम्नवत् हैं

- चूंकि प्रगतिशील कर प्रणाली आय पर निर्भर करती है, इसलिए अधिक आय वाले व्यक्ति को अधिक तथा कम आय वाले व्यक्ति को कम कर देना पड़ता है।

- चूंकि प्रगतिशील कर प्रणाली द्वारा कम आय वाले लोगों छूट प्रदान की जाती है इसलिए अनेक लोग इस प्रणाली का समर्थन करते हैं; क्योंकि अधिकांश लोग इसी श्रेणी से सम्बन्धित होते हैं।

- यदि कोई व्यक्ति किसी अन्य उच्च आय वर्ग से निम्न आय वर्ग में आ जाता है तो उसे इन करों से मुक्ति मिल जाती है अर्थात् उसे कर नहीं देना पड़ता है।

- यह कर प्रणाली आय की असमानता को कम करने की सहायता प्रदान करती है।

प्रश्न 2

कर लगाने के उद्देश्यों को बताइए।

उत्तर:

कर निम्नलिखित उद्देश्यों की पूर्ति के लिए लगाये जाते हैं

- देश की आन्तरिक एवं बाह्य सुरक्षा की व्यवस्था करने के लिए करों के माध्यम से धन एकत्रित किया जाता है।

- समाज में धन के वितरण की असमानताओं को कम करने के लिए कर लगाये जाते हैं।

- कुछ वस्तुओं का प्रयोग समाज के लिए हानिकारक होता है; अत: इस प्रकार की वस्तुओं के उपभोग को हतोत्साहित करने के लिए भी सरकार इन वस्तुओं पर अधिक कर लगाती है; जैसे – मादक पदार्थ एवं विलासिता की वस्तुएँ।

- जन कल्याणकारी कार्यों के लिए भी सरकार कर लगाती है; जैसे–शिक्षा, चिकित्सा, यातायात, स्वास्थ्य आदि सुविधाएँ प्रदान करने के लिए सरकार को धन की आवश्यकता होती है जिसे करों के द्वारा प्राप्त किया जाता है।

- आयात एवं निर्यात पर प्रतिबन्ध लगाने के लिए भी सरकार को विभिन्न वस्तुओं पर कर लगाना पड़ता है।

- वस्तुओं के मूल्यों में स्थिरता बनाए रखने के लिए भी कर लगाने पड़ते हैं।

- बचतों को प्रोत्साहित करने के लिए भी सरकार कर लगाती है। बचत की विभिन्न योजनान्तर्गत करों में छूट प्रदान की जाती है जिससे प्रेरित होकर नागरिक बचत करते हैं।

प्रश्न 3

कर के लक्षण अथवा विशेषताएँ बताइए।

उत्तर:

उपर्युक्त परिभाषाओं के आधार पर कर में निम्नलिखित विशेषताएँ होती हैं

- कर एक अनिवार्य अंशदान या भुगतान है जिसका भुगतान करदाता को अवश्य करना पड़ता है।

- सरकार द्वारा कर से प्राप्त आय का प्रयोग सार्वजनिक हित के लिए किया जाता है।

- सरकार करदाता को कर के बदले में प्रत्यक्ष लाभ प्रदान करने का कोई आश्वासने नहीं देती है। अर्थात् यह आवश्यक नहीं कि करदाता को उसी अनुपात से लाभ हो, जिस अनुपात में उसने कर दिये हैं।

- करों के भुगतान में करदाता को त्याग करना पड़ता है।

- सरकार सामाजिक बुराइयों को समाप्त करने हेतु अतिरिक्त करारोपण कर सकती है; जैसे-शराब, अफीम आदि मादक पदार्थों पर रोक लगाने हेतु।

- सरकार समाज में धन के समान वितरण हेतु करारोपण में वृद्धि एवं कमी कर सकती है।

प्रश्न 4

आनुपातिक कर-प्रणाली किसे कहते हैं ? तालिका द्वारा स्पष्ट कीजिए। [2010, 14]

उत्तर:

आनुपातिक कर-प्रणाली वह कर-प्रणाली है जिसमें कर की दरें समान रहती हैं अर्थात् आय-वृद्धि के साथ-साथ कर की दरों में वृद्धि नहीं होती है। सभी करदाता समान दर से कर देते हैं, किन्तु कर की कुल धनराशि में उसी अनुपात में वृद्धि होती है जिस अनुपात में आय में वृद्धि होती है।

आनुपातिक कर-प्रणाली का तालिका द्वारा स्पष्टीकरण

प्रश्न 5

प्रगतिशील कर-प्रणाली या आरोही कर की दर को तालिका द्वारा स्पष्ट कीजिए। [2010, 14]

या

प्रगतिशील (वर्धमान) कर से आप क्या समझते हैं? [2014, 15]

या

प्रतिगायी कर का अर्थ लिखिए। [2016]

उत्तर:

प्रगतिशील कर-प्रणाली वह कर – प्रणाली है जिसमें आय की वृद्धि के साथ-साथ करों की दरें बढ़ती जाती हैं अर्थात् आय-वृद्धि के साथ कर की प्रतिशत दरों में वृद्धि होती है तथा कर की कुल राशि में भी वृद्धि होती जाती है।

प्रो० टेलर के शब्दों में, “प्रगतिशील करारोपण में जैसे-जैसे कर योग्य आय बढ़ती जाती है, कर की प्रभावपूर्ण दरों में वृद्धि होती जाती है।”

प्रगतिशील कर-प्रणाली का तालिका द्वारा स्पष्टीकरण

प्रश्न 6

अवरोही कर-प्रणाली किसे कहते हैं ? तालिका द्वारा स्पष्ट कीजिए।

उत्तर:

अवरोही कर-प्रणाली वह कर-प्रणाली है जिसमें आय-वृद्धि के साथ-साथ कर की दरें कम होती जाती हैं।

अवरोही कर-प्रणाली का तालिका द्वारा स्पष्टीकरण कर

प्रश्न 7

ह्रासमान आरोही कर प्रणाली को समझाइए।

उत्तर:

ह्रासमान आरोही कर-प्रणाली वह प्रणाली होती है, जिसमें आय-वृद्धि के साथ कर की दरों में मन्द गति से वृद्धि होती है तथा कुछ समय पश्चात् कर की दरें क्रमशः गिरने लगती हैं।

ह्रासमान आरोही कर-प्रणाली का तालिका द्वारा स्पष्टीकरण

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1

‘कर’ का अर्थ बताइए। [2007, 11, 12, 13, 15]

उत्तर:

कर किसी सार्वजनिक सत्ता द्वारा लगाया हुआ एक अनिवार्य अंशदान है चाहे इसके बदले में करदाता को उसकी सेवाएँ प्रदान की गयी हों अथवा नहीं, करों का उपयोग सार्वजनिक हित में किया जाता है।

प्रश्न 2

प्रत्यक्ष कर की एक परिभाषा लिखिए। [2009, 10, 13, 16]

उत्तर:

जब किसी कर का करापात और करों का भार एक ही व्यक्ति पर पड़ता है। वह कर प्रत्यक्ष कर कहलाता है।

प्रश्न 3

प्रत्यक्ष करों के दो गुण लिखिए। [ 2009,11]

उत्तर:

प्रत्यक्ष करों के दो गुण हैं

- प्रत्यक्ष करों में निश्चितता होती है तथा

- प्रत्यक्ष कर मितव्ययी होते हैं।

प्रश्न 4

प्रत्यक्ष करों की दो हानियाँ लिखिए।

उत्तर:

प्रत्यक्ष करों की दो हानियाँ है

- प्रत्यक्ष कर में करदाता को मानसिक व शारीरिक दोनों प्रकार के कष्ट होते हैं तथा

- करवंचन या कर की चोरी

प्रश्न 5

अप्रत्यक्ष कर की परिभाषा लिखिए। [2012, 13, 14, 16]

उत्तर:

अप्रत्यक्ष कर एक व्यक्ति पर लगाया जाता है, किन्तु उसका भुगतान पूर्णतया या आंशिक रूप से किसी अन्य व्यक्ति द्वारा किया जाता है।

प्रश्न 6

परोक्ष (अप्रत्यक्ष करों के दो गुण लिखिए। [2011, 13]

उत्तर:

परोक्ष करों के दो गुण हैं

- परोक्ष कर सुविधाजनक होते हैं क्योंकि करदाता को इस कर के भार का अनुभव नहीं होता तथा

- कर-प्रणाली का विस्तृत आधार होता है।

प्रश्न 7

परोक्ष करों की दो हानियाँ लिखिए।

या

अप्रत्यक्ष करों के किन्हीं दो दोषों का उल्लेख कीजिए। [2006]

उत्तर:

परोक्ष करों की दो हानियाँ (दोष) हैं

- परोक्ष कर न्यायसंगत नहीं होते तथा

- समाज में असमानता उत्पन्न करने में सहायक हैं।

प्रश्न 8

आयकर किस प्रकार का कर है ?

उत्तर:

आयकर प्रत्यक्ष कर है।

प्रश्न 9

प्रत्यक्ष कर के दो उदाहरण दीजिए। [2015]

या

किन्हीं दो प्रत्यक्ष करों के नाम लिखिए। [2014, 15]

उत्तर:

(1) आयकर तथा

(2) सम्पत्ति कर।

प्रश्न 10

परोक्ष (अप्रत्यक्ष) कर के दो उदाहरण दीजिए।

या

किन्हीं दो अप्रत्यक्ष करों के नाम लिखिए। [2009,14,15]

उत्तर:

(1) बिक्री कर तथा

(2) मनोरंजन कर।

प्रश्न 11

कर की दो विशेषताएँ लिखिए।

उत्तर:

(1) कर एक अनिवार्य अंशदान है तथा

(2) कर की आय सार्वजनिक हित के कार्यों में व्यय की जाती है।

प्रश्न 12

भारत में करों से अपेक्षाकृत कम आय प्राप्त होती है। दो कारण बताइए।

उत्तर:

(1) लोग करों की चोरी करते हैं तथा

(2) बड़े राजनेता करों का भुगतान नहीं करते।

प्रश्न 13:

‘कर’ तथा ‘फीस’ में अन्तर बताइए। [2012]

उत्तर:

कर किसी सत्ता द्वारा लगाया हुआ एक अनिवार्य अंशदान है, चाहे इसके बदले में करदाता को उसकी सेवाएँ प्रदान की गयी हों अथवा नहीं, जबकि फीस किसी संस्था या व्यक्ति को दिया गया कर अंशदान है जो उसे उसकी सेवाओं के बदले में दिया जाता है।

प्रश्न 14

किस कर प्रणाली के अन्तर्गत आय बढ़ने के साथ कर की दर बढ़ती है? [2008]

उत्तर:

प्रगतिशील कर प्रणाली।

प्रश्न 15

आनुपातिक कर किसे कहते हैं ? [2010, 16]

उत्तर:

जब विभिन्न आय वाले व्यक्तियों व संस्थाओं पर एक ही अनुपात में कर लगाये जाते हैं, तो उन्हें ‘आनुपातिक कर’ कहते हैं।

प्रश्न 16

आरोही कर किसे कहते हैं ?

उत्तर:

जब कर की मात्रा में आय की वृद्धि के साथ-साथ वृद्धि होती जाती है, तो ऐसे कर को ‘आरोही कर’ कहते हैं।

प्रश्न 17

अवरोही कर किसे कहते हैं ?

उत्तर:

जब अधिक आय वालों की अपेक्षा कम आय वालों से अनुपात में अधिक कर लिया जाता है, तो इसे ‘अवरोही कर’ कहते हैं।

प्रश्न 18

प्रगतिशील करों के दो गुण लिखिए।

उत्तर:

(1) प्रगतिशील कर न्यायसंगत होते हैं।

(2) आय की असमानता को कम करने में सहायक होते हैं।

प्रश्न 19

करारोपण के किन्हीं दो उददेश्यों को बताइए। [2007]

उत्तर:

(1) देश की आन्तरिक एवं बाह्य सुरक्षा हेतु धन की व्यवस्था करने के लिए।

(2) आय की असमानता कम करने के लिए।

प्रश्न 20

उस कर का नाम लिखिए जिसकी दर, आधार बढ़ने पर भी स्थिर रहती है। [2013]

उत्तर:

आनुपातिक कर।

बहुविकल्पीय प्रश्न (1 अंक)

प्रश्न 1

कर एक भुगतान है

(क) अनिवार्य

(ख) ऐच्छिक

(ग) अनिवार्य-ऐच्छिक

(घ) इनमें से कोई नहीं

उत्तर:

(क) अनिवार्य।

प्रश्न 2

निम्न में से कौन-सा कर प्रत्यक्ष कर है ?

(क) बिक्री कर

(ख) उत्पादन शुल्क

(ग) सम्पत्ति कर

(घ) मनोरंजन कर

उत्तर:

(ग) सम्पत्ति कर।

प्रश्न 3

निम्न में से कौन-सा कर अप्रत्यक्ष कर है ?

(क) आयकर

(ख) निगम कर

(ग) सम्पत्ति कर

(घ) व्यापार कर

उत्तर:

(घ) व्यापार कर।

प्रश्न 4

जो कर प्रत्यक्ष रूप से व्यक्तियों की आय पर लगाये जाते हैं, उन्हें कहते हैं

(क) अप्रत्यक्ष कर

(ख) प्रत्यक्ष कर

(ग) प्रत्यक्ष एवं अप्रत्यक्ष कर

(घ) इनमें से कोई नहीं

उत्तर:

(ख) प्रत्यक्ष कर।

प्रश्न 5

निम्न में से कौन-सा कर प्रत्यक्ष कर है?

(क) बिक्री कर

(ख) पूँजी लाभ कर

(ग) उत्पादन शुल्क

(घ) मनोरंजन कर

उत्तर:

(ख) पूँजी लाभ कर।

प्रश्न 6

निम्नलिखित में से कौन-सा कर प्रत्यक्ष कर है? [2010, 16]

(क) बिक्री कर

(ख) उत्पादन शुल्क

(ग) आयकर

(घ) मनोरंजन कर।

उत्तर:

(ग) आयकर।

प्रश्न 7

निम्नलिखित में से कौन-सा कर किसी अन्य पर हस्तान्तरित नहीं किया जा सकता है? [2006]

(क) उत्पादक शुल्क

(ख) व्यापार कर

(ग) केन्द्रीय बिक्री कर

(घ) आयकर

उत्तर:

(घ) आयकर।

प्रश्न 8

निम्नलिखित में से कौन-सा अप्रत्यक्ष कर नहीं है? [2006, 10]

(क) आय कर

(ख) निगम कर

(ग) सम्पत्ति कर

(घ) आबकारी शुल्क

उत्तर:

(क) आय कर।

प्रश्न 9

कौन-सा कर प्रत्यक्ष कर नहीं है? [2006]

(क) आय कर

(ख) निगम कर

(ग) सम्पत्ति कर

(घ) आबकारी शुल्क

उत्तर:

(घ) आबकारी शुल्क।

प्रश्न 10

निम्नलिखित में से कौन-सा प्रत्यक्ष कर है? [2006]

(क) उपहार कर

(ख) सेवा शुल्क

(ग) उत्पाद शुल्क

(घ) मनोरंजन कर

उत्तर:

(क) उपहार कर।

प्रश्न 11

निम्नलिखित में से कौन-सा कर प्रत्यक्ष कर नहीं है? [2008]

(क) आय कर

(ख) निगम कर

(ग) सम्पत्ति कर

(घ) मनोरंजन कर

उत्तर:

(घ) मनोरंजन कर।

प्रश्न 12

कौन-सा कर आय की असमानता दूर करने में सहायक है?

(क) आनुपातिक

(ख)प्रगतिशील

(ग) प्रतिगामी

(घ) अधोगामी

उत्तर:

(ख) प्रगतिशील।

प्रश्न 13

यदि किसी कर की दर, आधार बढ़ने के साथ बढ़ती है, तो उस कर को कहते हैं [2013]

(क) प्रत्यक्ष कर

(ख) अप्रत्यक्ष कर

(ग) प्रगतिशील कर

(घ) प्रतिगामी कर

उत्तर:

(ग) प्रगतिशील कर।

प्रश्न 14

निम्न में से कौन-सा प्रत्यक्ष कर है? [2014, 15, 16]

(क) सेवा कर

(ख) आय कर

(ग) बिक्री कर

(घ) मनोरंजन कर ।

उत्तर:

(ख) आय कर

प्रश्न 15

आय कर है

(क) एक अप्रत्यक्ष कर

(ख) एक आनुपातिक कर

(ग) एक प्रतिगामी कर

(घ) एक प्रगतिशील कर

उत्तर:

(घ) एक प्रगतिशील कर।