UP Board Solutions for Class 12 Economics Chapter 20 Indian Modern Banking System (भारतीय आधुनिक बैंकिंग व्यवस्था)

UP Board Solutions for Class 12 Economics Chapter 20 Indian Modern Banking System (भारतीय आधुनिक बैंकिंग व्यवस्था)

विस्तृत उत्तरीय प्रश्न (6 अंक)

प्रश्न 1

बैंक किसे कहते हैं ? बैंकों के कार्य एवं उनकी उपयोगिता समझाइए।

या

बैंक से आप क्या समझते हैं? बैंकों के किन्हीं दो प्रमुख कार्यों का उल्लेख कीजिए। [2014]

उत्तर:

बैंक के कार्यों के आधार पर बैंक की विभिन्न परिभाषाएँ दी गयी हैं, जिनमें से कुछ प्रमुख परिभाषाएँ निम्नलिखित हैं

- भारतीय बैंकिंग कम्पनी अधिनियम, 1949 के अनुसार, “बैंकिंग का अर्थ, है उधार देने अथवा विनियोग करने के उद्देश्य से जनता से ऐसी जमा स्वीकार करना जो माँग पर या किसी अन्य प्रकार से चेक, ड्राफ्ट, आदेश या अन्य किसी माध्यम से देय हो।’

- फिण्डले शिराज के अनुसार, “बैंकर वह व्यक्ति, फर्म या कम्पनी है जिसके पास व्यापार के लिए ऐसा स्थान हो जहाँ वह जमा के खाते; जमा या मुद्रा संग्रह या सिक्कों द्वारा खोले। जिस खाते से रुपये का भुगतान या हस्तान्तरण, चेक, ड्राफ्ट या आदेश द्वारा होता है अथवा जहाँ स्टॉक, बॉण्ड, धातु, विनिमय-बिल, प्रतिज्ञा-पत्र को प्रतिभूति मानकर ऋण दिया जाता है अथवा जहाँ इसको भुनाने या विक्रय का कार्य होता है।”

- किनले के अनुसार, “बैंक एक ऐसी संस्था है जो सुरक्षा का ध्यान रखते हुए ऐसे व्यक्तियों को ऋण देती है जिन्हें इसकी आवश्यकता है और जिसके पास व्यक्ति अपना बचा हुआ धन सुरक्षित रखते हैं।”

उपर्युक्त परिभाषाओं के आधार पर कहा जा सकता है कि बैंक वह संस्था है जो मुद्रा तथा साख का लेन-देन करती है।

बैंक के कार्य एवं उपयोगिता

वर्तमानकाल में बैंकों का सर्वाधिक महत्त्व है। बैंक के बहुमुखी कार्यों के कारण इनकी निरन्तर उपयोगिता बढ़ती जा रही है। इस उपयोगिता को निम्नलिखित शीर्षकों में व्यक्त किया जा सकता है

1. जमा प्राप्त करना – जनता से जमा प्राप्त करना समस्त बैंकिंग क्रिया का आधार है। बैंक ऐसे व्यक्तियों से, जिनके पास बचत है, उनका धन जमा करते हैं। उन व्यक्तियों को इसका सबसे बड़ा लाभ यह होता है कि बैंक में रुपया सुरक्षित रहता है। दूसरे, उस पर ब्याज मिलता है; तीसरे, चेक के द्वारा भुगतान की सुविधा रहती है।

2. साख सुविधाएँ प्रदान करना – बैंक अपने ग्राहकों को उनको आवश्यकता पर साख या ऋण सम्बन्धी सुविधाएँ प्रदान करते हैं। यह बैंक का महत्त्वपूर्ण कार्य है।

3. धन व मूल्यवान वस्तुओं की सुरक्षा – बैंक जनता का धन बैंक में व मूल्यवान् वस्तुएँ लॉकर्स में रखने की सुविधा प्रदान करते हैं और इस सुविधा हेतु ये नाममात्र का शुल्क लेते हैं।

4. भुगतान की सुविधा – बैंक अपने ग्राहकों की जमाराशि के भुगतान की सुविधा प्रदान करते हैं। कोई ग्राहक स्वयं अथवा अपने प्रतिनिधि के माध्यम से अपनी जमा धनराशि चेक, विड्राल फार्म आदि के द्वारा निकाल सकता है।

5. धन का स्थानान्तरण – बैंक, चेक तथा बैंक ड्राफ्ट द्वारा धन का स्थानान्तरण करने में सहायता पहुँचाता है। इससे जनता को अत्यधिक सुविधा होती है।

6. साख-निर्माण का कार्य – बैंकों से साख का निर्माण होता है, जिससे देश की मुद्रा की मात्रा में वृद्धि होती है। साख-निर्माण से औद्योगिक तथा व्यापारिक विकास में सहायता मिलती है।

7. पूँजी-निर्माण में सहायक – बैंक जनता के धन को विभिन्न खातों में जमा करने की सुविधा देते हैं तथा जमा पर ब्याज देकर जनता को बचत करने के लिए प्रोत्साहित करते हैं। यह बचत उद्योगों तथा व्यापार में विनियोजित की जाती है। इससे पूँजी-निर्माण होता है।

8. विदेशी व्यापार में सहायता – विदेशी व्यापार में बैंकों का महत्त्वपूर्ण योगदान है। बैंकों के द्वारा विदेशी भुगतान की व्यवस्था की जाती है। ये विदेशी व्यापार में धन भी लगाते हैं और बिलों के भुगतान में सहायता भी करते हैं।

9. उद्योगपतियों, व्यापारियों, कारीगरों और किसानों की सहायता – वर्तमान युग में व्यापारिक बैंक व्यापारियों की, औद्योगिक बैंक उद्योगपतियों की तथा भूमि विकास बैंक किसानों की अत्यधिक सहायता कर रहे हैं।

10. राजकीय अर्थ प्रबन्ध में सहायता – बैंक राजकीय अर्थ प्रबन्ध में योगदान देते हैं तथा बैंक नोटों का निर्गमन कर देश की अर्थव्यवस्था में महत्त्वपूर्ण भूमिका निभाते हैं।

11. आर्थिक मामलों में सलाह – बैंक एक अच्छा मित्र तथा आर्थिक सलाहकार होता है। आर्थिक मामलों में बैंक सरकार को भी परामर्श देते हैं।

12. मुद्रा-प्रणाली में लोच व मुद्रा-मूल्यों पर नियन्त्रण-बैंक, साख-निर्माण द्वारा मुद्रा की मात्रा में लोच उत्पन्न करते हैं तथा मुद्रा की मात्रा में परिवर्तन कर मुद्रा-मूल्यों पर भी नियन्त्रण रखते हैं।

आज के युग में बैंक अनेक कार्य तथा सेवाएँ करते हैं। इसीलिए ये किसी भी देश की उन्नत व्यवस्था के प्रतीक माने जाते हैं।

प्रश्न 2

भारत में कितने प्रकार के बैंक कार्य कर रहे हैं? इनके कार्यों का संक्षेप में वर्णन कीजिए।

उत्तर:

बैंकों के कार्य के आधार पर भारत में निम्नलिखित बैंक कार्य कर रहे हैं

- केन्द्रीय बैंक,

- व्यापारिक बैंक,

- औद्योगिक बैंक,

- कृषि बैंक व भूमि बन्धक बैंक,

- विदेशी विनिमय बैंक,

- देशी बैंकर,

- सहकारी बैंक तथा

- सेविंग्स बैंक।

1. केन्द्रीय बैंक – केन्द्रीय बैंक देश की सम्पूर्ण बैंकिंग व्यवस्था के शीर्ष पर स्थित होता है। हमारे देश में रिजर्व बैंक ऑफ इण्डिया’ देश का केन्द्रीय बैंक है। केन्द्रीय बैंक देश का राष्ट्रीय बैंक होता है।

कार्य

- पत्र-मुद्रा निर्गमित करने का एकाधिकार,

- देश के सभी बैंकों पर नियन्त्रण,

- साख पर नियन्त्रण,

- सरकारी बैंक का कार्य,

- देश की मौद्रिक तथा आर्थिक नीतियों को संचालित करना,

- विदेशी मुद्रा को कोष रखना,

- सरकार का आर्थिक सलाहकार,

- बैंकों का बैंक तथा

- जनकल्याण के लिए विभिन्न कार्य।

2. व्यापारिक बैंक – व्यापारिक बैंक वे बैंक होते हैं, जिनका सम्बन्ध विशेष रूप से व्यापारियों से होता है। ये बैंक मुख्यत: व्यापारियों को ही ऋण देते हैं, इसलिए इन्हें व्यापारिक बैंक कहते हैं। इन। बैंकों की स्थापना संयुक्त पूँजी कम्पनी की भाँति की जाती है। भारत के अधिकांश संयुक्त पूँजी बैंक ही व्यापारिक बैंक हैं।

कार्य

- जनता से जमा स्वीकार करना,

- रुपया उधार देना,

- बिलों का भुगतान,

- एजेण्टों के रूप में कार्य करना,

- धन का हस्तान्तरण करना,

- मूल्यवान वस्तुओं व धातुओं को सुरक्षित रखना तथा

- अंशों व ऋण-पत्रों का क्रय-विक्रय करना।

3. औद्योगिक बैंक – उद्योगों को दीर्घकालीन ऋण सुविधाएँ देने वाले बैंकों को औद्योगिक बैंक कहा जाता है। भारत में औद्योगिक विकास बैंक, औद्योगिक वित्त निगम वे राज्य वित्त निगम औद्योगिक बैंक के रूप में कार्य कर रहे हैं।

कार्य

- लम्बी अवधि के लिए जमी स्वीकार करना,

- दीर्घकालीन औद्योगिक ऋण देना,

- अंशों व ऋण-पत्रों का अभिगोपन करना,

- अन्य सेवाएँ प्रदान करना; जैसे-अंशों का क्रय-विक्रय करना, औद्योगिक फर्मों को विनियोग सम्बन्धी परामर्श देना आदि।

4. कृषि बैंक व भूमि बन्धक बैंक – ऐसे बैंक जो किसानों को कृषि कार्य हेतु दीर्घकालीन ऋण प्रदान करते हैं, भूमि विकास या भूमि बन्धक बैंक कहलाते हैं।

कार्य – भूमि विकास बैंकों का मुख्य कार्य किसानों को दीर्घकालीन ऋण देना है। ऋण निम्नलिखित उद्देश्यों के लिए दिए जाते हैं

- नयी भूमि खरीदने के लिए,

- भूमि को कृषि योग्य बनाने के लिए,

- सिंचाई की व्यवस्था करने, कुआँ, ट्यूबवेल आदि के लिए,

- कृषि सम्बन्धी भारी औजार या मशीन; जैसे-ट्रैक्टर आदि क्रय हेतु,

- किसी अन्य उत्पादन कार्य के लिए,

- मकान आदि निर्माण के लिए,

- पुराने ऋणों के भुगतान हेतु तथा

- भूमि में स्थायी सुधार के लिए।

5. विदेशी विनिमय बैंक – विदेशी विनिमय बैंक से अभिप्राय उन बैंकों से है जो विदेशी विनिमय का कार्य करते हैं अथवा विदेशी व्यापार में आर्थिक सहायता प्रदान करते हैं। भारत में विनिमय बैंक दो प्रकार के हैं

- भारतीय विनिमय बैंक – ये ऐसे बैंक हैं जिनका प्रधान कार्यालय भारत में है और जिन्होंने अपनी शाखाएँ विदेशी विनिमय कार्य हेतु विदेशों में खोली हुई हैं।

- विदेशी विनिमय बैंक – ऐसे बैंक जिनको प्रधान कार्यालय विदेशों में है और भारत में विनिमय कार्यों के लिए अपनी शाखाएँ खोले हुए हैं। ऐसे बैंकों को विदेशी विनिमय बैंक कहा जाता है।

कार्य – विदेशी विनिमय बैंकों का प्रमुख कार्य एक देश की मुद्रा को दूसरे देश की मुद्रा में बदलना तथा विदेशी विनिमय प्रपत्रों का क्रय-विक्रय करना होता है।

6. देशी बैंकर – “स्वदेशी बैंक वह असंगठित बैंक है, जो कि ऋण देने के साथ-साथ जमा स्वीकार करता है अथवा हुण्डियों का व्यापार करता है अथवा दोनों व्यवहार करता है।”

कार्य

- ऋण प्रदान करना,

- जमा स्वीकार करना तथा

- हुण्डियों का व्यवसाय करना।

7. सहकारी बैंक – सहकारी बैंक या सहकारी साख समितियों से आशय ऐसे सहकारी संगठन से है, जो बैंकिंग व्यवसाय (धन जमा करना व धन उधार देना) करते हैं।

हेनरी वुल्फ के अनुसार, “सहकारी बैंकिंग एक ऐसी एजेन्सी है जो छोटे वर्ग के व्यक्तियों से व्यवहार करने की स्थिति में है तथा जो अपनी शर्तों के अनुसार उनकी जमा को स्वीकार करती है वे ऋण प्रदान करती है।”

कार्य

- जमा स्वीकार करना,

- ऋण प्रदान करना तथा

- अपने सदस्यों के कल्याण हेतु अन्य बैंकिंग सुविधाएँ प्रदान करना।

8. सेविंग्स बैंक – जनता में बचत की प्रवृत्ति को प्रोत्साहित करने के लिए, भारत में सरकार ने डाकघर में रुपया जमा करने की सुविधा प्रदान की है। इसे डाकघर सेविंग्स बैंक कहते हैं।

कार्य

- निर्धन एवं कम आय वाले व्यक्तियों में बचत की प्रवृत्ति को प्रोत्साहित करना,

- उनकी बचतों को जमा करना व सुरक्षित रखना तथा

- छोटी-छोटी बचतों से विशाल पूँजी-निर्माण करके उसे उत्पादक कार्यों में लगाना।

प्रश्न 3

रिजर्व बैंक ऑफ इण्डिया के कार्यों का वर्णन कीजिए। रिजर्व बैंक ऑफ इण्डिया के वर्जित कार्य भी बताइए।

या

भारतीय रिजर्व बैंक के प्रमुख कार्यों को समझाइए। [2000, 07, 08, 09 10, 11, 12, 14, 15]

उत्तर:

भारत में रिजर्व बैंक ऑफ इण्डिया केन्द्रीय बैंक है। केन्द्रीय बैंक होने के कारण उसे वे सभी कार्य करने पड़ते हैं जो एक केन्द्रीय बैंक द्वारा सम्पादित किये जाते हैं। डी० कॉक के अनुसार, एक केन्द्रीय बैंक के मुख्य कार्य इस प्रकार हैं

- नोटों का निर्गमन,

- सरकार का बैंकर, एजेण्ट एवं परामर्शदाता,

- व्यापारिक बैंकों के नकद कोषों का संरक्षक,

- राष्ट्र की अन्तर्राष्ट्रीय मुद्रा के कोष का रक्षक,

- बैंकों का बैंक एवं अन्तिम ऋणदाता,

- केन्द्रीय भुगतान एवं हस्तान्तरण का बैंकर तथा

- साख का नियन्त्रक।

भारत का रिजर्व बैंक इन सभी कार्यों को करता है; अतः वह देश का केन्द्रीय बैंक है। रिजर्व बैंक ऑफ इण्डिया के कार्यों को दो भागों में विभाजित किया जा सकता है

- केन्द्रीय बैंकिंग सम्बन्धी कार्य तथा

- साधारण बैंकिंग कार्य।

(i) केन्द्रीय बैंकिंग सम्बन्धी कार्य

1. नोटों का निर्गमन – रिजर्व बैंक को भारत में नोट निर्गमन का एकाधिकार प्राप्त है। इस कार्य को बैंक का नोट निर्गमन विभाग करता है। रिजर्व बैंक ऑफ इण्डिया के ₹10, 20, 50, 100, 500 तथा ₹ 2,000 की मुद्रा का निर्गमन करता है। केवल एक रुपये का नोट भारत सरकार द्वारा निकाला जाता था। यह नोट एक रुपये के सिक्के की भाँति ही है। वर्तमान में भारतीय रिजर्व बैंक ने ₹ 2 तथा ₹ 5 के नये नोटों की छपाई भी बन्द कर दी है और ₹ 2, 5 तथा 10 का सिक्का प्रचलित किया गया है। नोट जारी करने के लिए बैंके न्यूनतम आरक्षण पद्धति का प्रयोग करता है। नोटों के निर्गमन के लिए ₹200 करोड़ की न्यूनतम निधि रखना आवश्यक होता है जिसमें ₹115 करोड़ का सोना और सोने की मुद्राएँ तथा १ 85 करोड़ की विदेशी प्रतिभूतियाँ रखी जाती हैं।

2. सरकार के बैंक के रूप में कार्य – रिजर्व बैंक ऑफ इण्डिया सरकार का बैंक है। सरकारी बैंकर के रूप में यह निम्नलिखित कार्य करता है

- सरकार का रुपया जमा करता है और सरकार के आदेशानुसार रुपये का भुगतान करता है।

- सरकार को ऋण देता है, उसके लिए ऋण की व्यवस्था के साथ-साथ सरकारी ऋण-पत्रों को बेचने की भी व्यवस्था करता है।

- सरकारी कोषों का स्थानान्तरण करता है।

- भारत सरकार एवं राज्य सरकारों के लिए विदेशी विनिमय का प्रबन्ध करता है।

- भारत सरकार एवं राज्य सरकारों को आर्थिक परामर्श देता है तथा आर्थिक नीतियों का निर्धारण भी करता है।

- अन्तर्राष्ट्रीय मुद्राकोष और विश्व बैंक में सरकार का प्रतिनिधित्व करता है।

3. बैंकों के बैंक के रूप में कार्य – रिजर्व बैंक देश के सभी अनुसूचित बैंकों का बैंक है। देश की बैंकिंग व्यवस्था को उचित प्रकार से चलाने तथा बैंकों पर नियन्त्रण रखने हेतु यह निम्नलिखित कार्य करता है

- प्रत्येक बैंकिंग संस्था को चाहे वह भारतीय हो अथवा विदेशी, भारतवर्ष में बैंकिंग का व्यवसाय करने के लिए रिजर्व बैंक से लाइसेन्स लेना पड़ता है।

- समस्त अनुसूचित बैंकों को अपने कुल माँग जमा तथा मियादी जमा को 3% भाग रिजर्व बैंक के पास जमा करना पड़ता है। रिजर्व बैंक इसको 15% तक बढ़ा सकता है। इस धनराशि का रिजर्व बैंक इन्हीं बैंकों के आर्थिक संकट के समय अन्तिम ऋणदाता के रूप में आर्थिक सहायता देने के लिए उपयोग करता है।

- रिजर्व बैंक, बैंक-दर में कमी अथवा वृद्धि करके तथा खुले बाजार की क्रियाओं के द्वारा बैंक की साख-नीति पर नियन्त्रण रखता है।

- रिजर्व बैंक किसी भी अनुसूचित बैंक का निरीक्षण कर सकता है

- वह अनुसूचित बैंकों के लिए विदेशी विनिमय का क्रय-विक्रय करता है।

- वह निकासी गृह की सुविधा प्रदान करता है।

- बैंकों को रिजर्व बैंक के पास साप्ताहिक विवरण भेजने पड़ते हैं, जिससे उसे उसकी दशा का अप-टू-डेट ज्ञान रहता है और वह आवश्यकता पड़ने पर उचित कदम उठाता है।

4. विनिमय दर में स्थिरता बनाये रखना – रिजर्व बैंक का महत्त्वपूर्ण कार्य रुपये की विनिमय दर को स्थिर बनाये रखना है। इस कार्य के लिए रिजर्व बैंक निश्चित दरों पर विदेशी विनिमय का क्रय-विक्रय करता रहता है। रिजर्व बैंक विदेशी विनिमय के क्षेत्र में एक ओर तो रुपये का बाहरी मूल्य बनाये रखने का प्रयत्न करता है तो दूसरी ओर उपलब्ध विदेशी विनिमय का राष्ट्र-हित में प्रयोग करता है। भारत में विदेशी विनिमय का दुरुपयोग सोने की तस्करी के कारण होता था। इसको समाप्त करने के लिए भारत सरकार ने 9 जनवरी, 1963 को ‘स्वर्ण नियन्त्रण आदेश’ लागू किया। इस प्रकार रिजर्व बैंक विदेशी विनिमय पर नियन्त्रण रखता है।

5. साख नियन्त्रण का कार्य – केन्द्रीय बैंक के रूप में रिजर्व बैंक का प्रमुख कार्य साख नियन्त्रण है। साख नियन्त्रण से आशय देश के व्यापारिक बैंकों में संस्थाओं द्वारा दिये जाने वाले ऋणों पर नियन्त्रण करना है। रिजर्व बैंक देश की आर्थिक परिस्थितियों व आवश्यकताओं को देखते हुए बैंक ऋणों की मात्रा को नियमित करता है। रिजर्व बैंक साख नियन्त्रण हेतु बैंक-दर नीति, खुले बाजार की क्रियाएँ तथा परिवर्तनशील कोषानुपात की नीति को अपनाता है। बैंक:-दर में परिवर्तन करके वह साख की मात्रा को नियन्त्रित करता है।

6. कृषि-साख की व्यवस्था – रिजर्व बैंक अपने ‘कृषि-साख विभाग द्वारा कृषि से सम्बन्धित समस्याओं के बारे में विचार-विमर्श करता है। यह प्रादेशिक सरकारों, भारत सरकार तथा सहकारी बैंकों को समय-समय पर कृषि-साख पर परामर्श देता है। कृषि-साख के लिए यह 2% ब्याज दर पर सहकारी बैंकों को ऋण देता है।

7. समाशोधन – गृह का कार्य-रिजर्व बैंक देश का केन्द्रीय बैंक होने के कारण समाशोधन का कार्य भी करता है। समस्त देशों के प्रतिनिधि एक पूर्वनिर्धारित दिनांक को एकत्रित होकर अपने-अपने लेन-देन का कुल विवरण प्रस्तुत करते हैं। रिजर्व बैंक प्रस्तुत विवरण के अनुसार प्रत्येक बैंक खाते में प्रविष्टियाँ कर देता है। इस प्रकार रिजर्व बैंक, सदस्य बैंकों में रुपये के स्थानान्तरण को सुविधाजनक बनाता है।

8. औद्योगिक वित्त की व्यवस्था – रिजर्व बैंक अप्रत्यक्ष रूप से औद्योगिक साख प्रदान करने में भी सहायता देता है। ‘इण्डस्ट्रियल फाइनेन्स कॉर्पोरेशन’ तथा राज्य वित्त निगम’ आदि संस्थाओं के शेयर खरीदकर रिजर्व बैंक उद्योगों को मध्यकालीन व दीर्घकालीन ऋण प्रदान करके औद्योगिक वित्त की व्यवस्था को सहायता प्रदान करता है। इसके अतिरिक्त ‘इण्डस्ट्रियल डेवलपमेण्ट बैंक रिजर्व बैंक की आश्रित संस्था है, जो औद्योगिक साख की शीर्ष संस्था के रूप में कार्य करती है। रिजर्व बैंक बड़े-बड़े उद्योगों की सहायता के लिए राष्ट्रीय औद्योगिक साख (दीर्घकालीन कोष) का निर्माण करता है।

9. आर्थिक शोध – कार्य और आँकड़े एकत्रित करना-रिजर्व बैंक का एक विशेष विभाग है। ‘रिसर्च तथा स्टैटिस्ट्रिक्स विभाग’। यह विभाग आर्थिक और मौद्रिक समस्याओं को अध्ययन करता है और इस सम्बन्ध में अपने निष्कर्ष प्रस्तुत करता है। रिजर्व बैंक प्रति वर्ष अपने कार्यों की वार्षिक रिपोर्ट प्रकाशित कराता है तथा औद्योगिक उत्पादन आदि से सम्बन्धित आँकड़े एकत्रित करता है और प्रकाशित कराता है।

(ii) साधारण बैकिंग कार्य

उपर्युक्त कार्यों के अतिरिक्त रिजर्व बैंक अन्य साधारण बैंकिंग सम्बन्धी कार्य भी करता है, जो निम्नलिखित हैं

- बिना ब्याज के जमा स्वीकार करना।

- 10 दिन की अवधि के बिलों का बट्टा करना और क्रय-विक्रय करना।

- भारत सरकार, राज्य सरकारों तथा अनुसूचित बैंकों को 90 दिन की अवधि के लिए जमानत पर ऋण देना।

- कृषि-कार्यों में सहायता पहुंचाने के लिए 15 मास के बिलों का बट्टा करना अथवा क्रय-विक्रय करना।

- सदस्य बैंकों से कम-से-कम ₹ 1 लाख रुपये के विदेशी विनिमय का क्रय-विक्रय करना।

- अपने कार्यों को उचित रूप से चलाने के लिए अन्तर्राष्ट्रीय बैंकों तथा अन्य विदेशी केन्द्रीय बैंकों में अपना खाता खोलना।

- विविध कार्य; जैसे – सोने, चाँदी, हीरे-जवाहरात एवं प्रतिभूतियों को अपने अधीन रखना तथा सोने, चाँदी व सोने के सिक्कों को खरीदना व बेचना आदि।

रिजर्व बैंक ऑफ इण्डिया के वर्जित कार्य

रिजर्व बैंक ऑफ इण्डिया एक्ट के अनुसार, कुछ ऐसे कार्य भी हैं जो रिजर्व बैंक द्वारा नहीं किये जा सकते। यह प्रतिबन्ध इसलिए लगाया गया है जिससे कि रिजर्व बैंक अन्य बैंकों से प्रतियोगिता न कर सके। ये कार्य निम्नलिखित हैं

- रिजर्व बैंक अपनी जमाराशियों पर ब्याज नहीं दे सकता है।

- यह अपने लिए कार्यालयों को छोड़कर किसी प्रकार की अचल सम्पत्ति का क्रय नहीं कर सकता और इसके आधार पर ऋण नहीं दे सकता है।

- यह किसी बैंक अथवा कम्पनी के अंश नहीं खरीद सकता और ऐसे अंशों की आड़ पर ऋण भी नहीं दे सकता है।

- यह बिना जमानत के ऋण नहीं दे सकता।

- यह किसी भी प्रकार की व्यापारिक, वाणिज्य एवं उद्योग क्रियाओं में भाग नहीं ले सकता है। और न ही किसी प्रकार की आर्थिक सहायता दे सकता हैं।

प्रश्न 4

भारत में स्टेट बैंक ऑफ इण्डिया की स्थापना के उद्देश्यों का उल्लेख कीजिए। स्टेट बैंक ऑफ इण्डिया के वर्जित कार्यों का वर्णन कीजिए। [2008]

या

भारतीय स्टेट बैंक के कार्यों का वर्णन करें। [2010]

उत्तर:

स्टेट बैंक ऑफ इण्डिया

1 जुलाई, 1955 ई० को इम्पीरियल बैंक ऑफ इण्डिया का राष्ट्रीयकरण करके स्टेट बैंक ऑफ इण्डिया की स्थापना की गयी।

सरकार के वित्तीय सहयोग से निजी अंशधारियों द्वारा 1806 ई० में बैंक ऑफ बंगाल, 1840 ई० में बैंक ऑफ बॉम्बे तथा 1843 ई० में बैंक ऑफ मद्रास की स्थापना की गयी। यह तीनों बैंक प्रेसिडेन्सी बैंक कहलाते थे। प्रेसिडेन्सी बैंकों को 1862 ई० तक कागजी नोट निर्गमन का अधिकार भी प्राप्त था। वर्ष 1921 में तीनों प्रेसिडेन्सी बैंकों को मिलाकर इम्पीरियल बैंक ऑफ इण्डिया की स्थापना की गयी।

1 जुलाई, 1955 ई० को इम्पीरियल बैंक का आंशिक राष्ट्रीयकरण करके उसका नाम स्टेट बैंक ऑफ इण्डिया कर दिया गया, वर्तमान में स्टेट बैंक देश की सबसे बड़ा व्यापारिक बैंक है। भारतीय स्टेट बैंक का केन्द्रीय कार्यालय मुम्बई में है। इसके चोदई अन्य क्षेत्रीय कार्यालय भी हैं। जून, 2013 ई० के अन्त में भारतीय स्टेट बैंक समूह की कुल 15,003 शाखाएँ कार्य कर रही थीं। स्टेट बैंक ऑफ इण्डिया के कुल अंशों का 55% अंश रिजर्व बैंक ऑफ इण्डिया के पास रहता है, शेष 45% अन्य व्यक्तियों के पास हो सकता है। इस समय 92 प्रतिशत अंश रिजर्व बैंक के पास हैं। स्टेट बैंक का प्रबन्ध एक केन्द्रीय संचालक बोर्ड करता है।

स्टेट बैंक ऑफ इण्डिया की स्थापना के उद्देश्य

इसके उद्देश्य निम्नलिखित थे

- स्टेट बैंक ऑफ इण्डिया की स्थापना का आधारभूत उद्देश्य यह था कि यह देश में ग्रामीण साख का विकास और बैंकिंग का प्रचार व प्रसार करेगा।

- स्टेट बैंक की स्थापना का उद्देश्य बचतों को प्रोत्साहित करना था, जिससे देश के आर्थिक विकास में सहयोग मिल सके।

- स्टेट बैंक की स्थापना का उद्देश्य धन के स्थानान्तरण की सस्ती सेवा प्रदान करना था, जिससे ग्रामीण क्षेत्रों में बैंकिंग का विकास हो सके।

- स्टेट बैंक की स्थापना के समय ग्रामीण क्षेत्रों में लघु उद्योगों को प्रोत्साहित करने का दायित्व भी स्टेट बैंक ऑफ इण्डिया को ही सौंपा गया था। अत: लघु उद्योगों को आर्थिक सहायता एवं परामर्श देने का उत्तरदायित्व भी स्टेट बैंक का ही है।

- स्टेट बैंक को एक महत्त्वपूर्ण कार्य यह भी सौंपा गया कि वह सारे देश में शाखाओं का एक जाल बिछाकर बैंकिंग के विकास में सहायक बने। विशेष रूप से देश के उन भागों में साख व बैंकिंग का विकास करे जहाँ ये सुविधाएँ पहले से उपलब्ध नहीं हैं।

- इसकी स्थापना के अन्य उद्देश्य थे

- धन के हस्तान्तरण की सुविधा प्रदान करना,

- रिजर्व बैंक की साख-नियन्त्रण नीति में सहयोग करना,

- आर्थिक दृष्टि से दुर्बल व्यक्तियों की सहायता करना आदि।

स्टेट बैंक ऑफ इण्डिया के कार्य

भारतीय स्टेट बैंक के कार्यों को दो भागों में विभाजित किया गया है

(i) रिजर्व बैंक के प्रतिनिधि के रूप में तथा

(ii) व्यापारिक बैंक के रूप में।

(i) रिजर्व बैंक के प्रतिनिधि के रूप में

देश के केन्द्रीय बैंक का एजेण्ट होने के कारण जिन स्थानों पर भारतीय रिजर्व बैंक के कार्यालये नहीं हैं वहाँ भारतीय स्टेट बैंक रिजर्व बैंक के प्रतिनिधि के रूप में कार्य करता है। ये कार्य निम्नलिखित हैं

- सरकार के बैंकर के रूप में – सरकार के बैंकर के रूप में यह जनता से सरकार की ओर से धन वसूल करता है और सरकार के आदेशानुसार इसका भुगतान भी करती है। यह सार्वजनिक ऋणों की व्यवस्था भी करता है।

- बैंकों के बैंक के रूप में – स्टेट बैंक अन्य बैंकों को ऋण देता है वे उनके बिलों को बट्टा करता है। रिजर्व बैंक ऑफ इण्डिया की ओर से समाशोधन-गृह का कार्य करता है। बैंकों के कोषों का स्थानान्तरण करता है तथा व्यापारिक बैंकों को सलाह भी देता है।

(ii) व्यापारिक बैंक के रूप में

व्यापारिक बैंक के रूप में स्टेट बैंक निम्नलिखित कार्य करता है

- ग्राहकों के विभिन्न खातों में जमा स्वीकार करना।

- अंशों, ऋण-पत्रों तथा विभिन्न प्रतिभूतियों के आधार पर ऋण प्रदान करना तथा नकद साख देना।

- जनता की बहुमूल्य वस्तुओं को सुरक्षित रखना अर्थात् लॉकर्स की सुविधाएँ उपलब्ध कराना।

- ग्राहकों के लिए रुपया भेजने की सुविधा प्रदान करना।

- ग्रामीण क्षेत्रों में बचतों को प्रोत्साहित करना तथा उनको संग्रह करना।

- शाखाओं का जाल बिछाकर बैंकिंग का प्रचार व प्रसार करना।

- ग्रामीण साख की पूर्ति बढ़ाने के लिए एक शक्तिशाली एजेन्सी का कार्य करना।

- लघु उद्योगों को आर्थिक सहायता एवं परामर्श देने का कार्य करना।

- व्यापार तथा कृषि को वित्तीय एवं साख सम्बन्धी सुविधाएँ प्रदान करना।

- विनिमय बिलों को भुनाना तथा उनका क्रय-विक्रय करना।

- बैंक की पूँजी का सरकारी ऋण-पत्रों, अंशों तथा अन्य प्रतिभूतियों में विनियोजन करना।

- ट्रस्टों, एक्जीक्यूटर आदि के रूप में सम्पत्तियों का प्रबन्ध करना।

- पेन्शन कोषों का संचालन करना।

- किसी सहकारी समिति या कम्पनी को उसकी सम्पत्तियों की प्रतिभूति पर, किसी भी अवधि का ऋण देना अथवा कैश क्रेडिट खोलना।

- स्वर्ण तथा चाँदी का क्रय-विक्रय करना।

- रिजर्व बैंक की स्वीकृति से किसी भी बैंकिंग कम्पनी के अंशों को खरीदना व बेचना अथवा अपने संरक्षण में किसी बैंकिंग कम्पनी को स्थापित करना या उसका संचालन करना।

- केन्द्रीय सरकार की अनुमति से अन्य कोई भी कार्य करना।

स्टेट बैंक ऑफ इण्डिया के वर्जित कार्य

भारतीय स्टेट बैंक के वर्जित कार्य निम्नलिखित हैं

- यह अपने अंशों पर या अचल सम्पत्ति की जमानत पर 6 माह से अधिक की अवधि के लिए ऋण या अग्रिम नहीं दे सकता।।

- यह अपने कार्यालयों व कर्मचारियों के निवास के अतिरिक्त किसी प्रकार की अचल सम्पत्ति नहीं खरीद सकता।।

- यह ऐसे बिलों की पुनः कटौती नहीं कर सकता जिनकी परिपक्वता 6 महीने से अधिक की होती है। कृषि-साख के सम्बन्ध में यह अवधि 15 माह रखी गयी है।

- यह किसी फर्म अथवा किसी व्यक्ति को निश्चित राशि से अधिक राशि बिना जमानत के नहीं दे सकता।

- यह ऐसे बिलों को नहीं भुना सकता जिन पर दो विश्वसनीय हस्ताक्षर नहीं हैं।

- यह विदेशी विनिमय व्यवसाय नहीं कर सकता।

- यह उद्योगों को उनकी सम्पत्ति की जमानत पर मध्यमकालीन ऋण 7 वर्ष की अवधि के लिए ही दे सकता है तथा अपने कर्मचारियों द्वारा बनायी गयी सहकारी भवन निर्माण समितियों को भी 6 माह से अधिक के लिए रुपया उधार दे सकती है।

प्रश्न 5

व्यापारिक बैंक की परिभाषा दीजिए और उसके कार्यों को समझाइए। [2009, 13, 15, 16]

या

भारत में व्यापारिक बैंकों के मुख्य कार्यों का वर्णन कीजिए तथा देश के आर्थिक विकास में इनकी भूमिका का मूल्यांकन कीजिए। [2011]

या

व्यापारिक बैंकों का आर्थिक विकास में महत्त्व समझाइए। [2015]

या

व्यापारिक बैंकों के कार्यों का उल्लेख कीजिए। [2009, 13, 15]

उत्तर:

भारत में व्यापारिक बैंक अथवा मिश्रित पूँजी वाले बैंक से अभिप्राय सामान्यतः उस बैंक से है जिसकी स्थापना भारतीय बैंकिंग कम्पनी अधिनियम के अनुसार की गयी है और जो व्यापारिक बैंक के कार्य करता है। ये बैंक व्यापारियों एवं अन्य व्यक्तियों से जमा प्राप्त करते हैं तथा ऋण देते हैं। ये बैंक मुख्यत: व्यापारियों को ऋण देते हैं। इस कारण से इन्हें व्यापारिक बैंक कहा जाता है।

प्रो० फिण्डले शिराज के अनुसार, “बैंक उस व्यक्ति, फर्म यो कम्पनी को कहते हैं, जिसके पास कोई व्यापारिक स्थान हो, जहाँ द्रव्य या करेन्सी को जमा करके साख का कार्य किया जाता हो और जिसकी जमा का ड्राफ्ट, चेक या ऑर्डर द्वारा भुगतान किया जाता हो या स्टॉक, बॉण्ड बुलियन पर द्रव्य उधार दिया हो या जहाँ ऋण-पत्रों को बट्टे पर या बेचने के वास्ते लिया जाता हो।’

आधुनिक बैंक अथवा व्यापारिक बैंक के कार्य

व्यापारिक बैंकों के कार्य निम्नलिखित हैं

1. रुपया जमा करना – बैंक जनता को बेचत के लिए प्रोत्साहित करके विभिन्न खातों में जमा प्राप्त करते हैं। ये जमा धनराशि पर ब्याज देते हैं तथा ग्राहकों द्वारा माँग करने पर इन्हें वापस करने के लिए उत्तरदायी होते हैं। बैंक अपने ग्राहकों से धन चालू, सावधि एवं सेविंग्स बैंक खातों में जमा के रूप में स्वीकार करते हैं।

2. रुपया उधार देना – व्यापारिक बैंकों का दूसरा प्रमुख कार्य रुपया उधार देना है। बैंक अपने ग्राहकों को उनकी आवश्यकता पर ऋण देता है तथा इन ऋणों पर ब्याज भी प्राप्त करता है। ऋणों पर प्राप्त होने वाला ब्याज ही बैंक की आय का प्रमुख स्रोत होता है। बैंकों द्वारा केवल उत्पादक या व्यापारिक कार्यों के लिए ही प्रायः ऋण दिया जाता है। बैंक निम्नलिखित प्रकार से ऋण प्रदान करता है

- माल तथा प्रतिभूतियों को गिरवी रखकर अग्रिम ऋण देना।

- नकद साख तथा अधिविकर्ष आदि सुविधाओं के द्वारा व्यापारियों को ऋण देना।

- विनिमय बिलों का भुनाना स्वीकार करना तथा क्रय-विक्रय करना।

3. साख पत्र जारी करना – व्यापारिक बैंक अपने ग्राहकों की सुविधा के लिए उधारे प्रपत्र जारी करता है; जैसे-चेक, हुण्डी, ड्राफ्ट, विनिमय बिल आदि। बैंकों के कारण ही इनका चलन और विस्तार हुआ है।

4. बहुमूल्य वस्तुओं की सुरक्षा – व्यापारिक बैंक अपने ग्राहकों को मूल्यवान् वस्तुओं; जैसेआभूषण (गहने, जेवर), हीरे-जवाहरात, बहुमूल्य कागज-पत्र आदि; को सुरक्षित रखने के लिए लॉकर्स की सुविधा भी प्रदान करते हैं। इस सेवा के लिए बैंक अपने ग्राहकों से कुछ धनराशि किराये के रूप में लेता है।

5. धन का हस्तान्तरण – व्यापारिक बैंक अपने ग्राहकों के धन को एक स्थान से दूसरे स्थान पर बड़ी दक्षता व मितव्यीयता के साथ भेजने का कार्य भी करते हैं।

6. यात्री चेक की सुविधा – यात्रियों की सुविधा के लिए व्यापारिक बैंकों द्वारा चेक व साख-पत्रों का निर्गमन किया जाता है। ये कहीं भी भुनाये जा सकते हैं।

7. विदेशी विनिमय में सहायता या विदेशी मुद्रा का क्रय-विक्रय – अन्तर्राष्ट्रीय भुगतानों में व्यापारिक बैंकों को महत्त्वपूर्ण स्थान है। बैंक विदेशी बिलों का क्रय-विक्रय, बैंक ड्राफ्ट और टेलीग्राफिक ट्रांसफरों (TT) के द्वारा विदेशी विनिमय में सहायता पहुँचाता है वे एक देश की मुद्रा को दूसरे देश की मुद्रा में परिवर्तित करता है।

8. साख सम्बन्धी सूचना देना – व्यापारिक बैंक अपने ग्राहकों की आर्थिक स्थिति व साख सम्बन्धी सूचनाएँ भी देते हैं। इसके आधार पर व्यवसायी उधार तथा क्रय-विक्रय सम्बन्धी निर्णय लेते हैं।

9. व्यापारिक सूचनाएँ तथा आँकड़े एकत्रित करना – व्यापारिक बैंक अपने कर्मचारियों द्वारा व्यापारिक सूचनाएँ तथा उपयोगी आँकड़े एकत्रित कराकर उन्हें प्रकाशित कराते हैं। इन सूचनाओं से बैंक के ग्राहकों को लाभ होता है।

10. ग्राहकों की ओर से विनिमय बिल स्वीकार करना – आजकल अधिकांश लेन-देन उधार या साख में किये जाते हैं। जब कोई क्रेता विनिमय बिल पर सहमति देकर उधार क्रय करना चाहता हो, परन्तु विक्रेता को उसकी साख पर विश्वास न हो तो क्रेता अपने बैंक से विनिमय बिल स्वीकृत कराकर माल खरीद सकता है। बैंक द्वारा बिले स्वीकार किये जाने पर ग्राहक इसके आधार पर सरलता से माल उधार प्राप्त कर सकता है।

11. साख-पत्रों का भुगतान करना – ग्राहक अपने प्राप्त विपत्रों; जैसे-चेक, हुण्डी, प्रतिज्ञा-पत्र, विनिमय बिल आदि को रुपया वसूल करने के लिए अपने खातों में जमा कर देते हैं। बैंक चेक, हुण्डी, बिल आदि का रुपया वसूल करके अपने ग्राहक के खाते में जमा करता है।

12. ग्राहकों की ओर से भुगतान – ग्राहकों के आदेशानुसार व्यापारिक बैंक उनकी ओर से विभिन्न व्ययों; जैसे-जीवन बीमा प्रीमियम, ऋण की किस्ते, ब्याज, आयकर तथा किराये आदि का समय-समय पर भुगतान करते हैं।

13. ट्रस्टी, कानूनी प्रतिनिधि व प्रबन्धक के कार्य – व्यापारिक बैंक अपने ग्राहकों की सम्पत्तियों की सुरक्षा के लिए ट्रस्टी, कानूनी प्रतिनिधि व प्रबन्धक की तरह भी कार्य करता है तथा अपने ग्राहकों की ओर से पासपोर्ट तथा यात्रा सम्बन्धी सुविधाएँ प्राप्त करने के लिए पत्र-व्यवहार भी करता है।

14. भुगतान प्राप्त करना – व्यापारिक बैंक अपने ग्राहकों की ओर से अंश-पत्रों पर लाभांश, ऋण-पत्रों पर ब्याज व अन्य भुगतान एकत्रित करते हैं।

15. प्रतिभूतियों का क्रय – विक्रय-व्यापारिक बैंक अपने ग्राहकों के आदेशानुसार उनके लिए विभिन्न स्थानों से प्रतिभूतियों का क्रय-विक्रय करते हैं।

16. आर्थिक सलाह देना – व्यापारिक बैंक अपने ग्राहकों को आर्थिक मामलों में सलाह भी देते हैं। विनियोग की सुविधाओं तथा उचित विनियोग आदि के विषय में भी ऐसे बैंक सहायता करते हैं।

देश के आर्थिक विकास में व्यापारिक बैंकों की भूमिका–वर्तमान समय में देश के आर्थिक विकास में व्यापारिक बैंकों की महत्त्वपूर्ण भूमिका है। आज के युग में बैंक सेवाओं का उपयोग आवश्यक हो गया है। अधिकांश लेन-देन आजकल बैंकों के माध्यम से ही होने लगे हैं। बैंक बचत को प्रोत्साहन देते हैं, रुपये को सुरक्षित रखते हैं व पूँजी-निर्माण में सहायता पहुँचाते हैं। इस प्रकार देश में व्यर्थ पड़ी पूंजी का प्रयोग देश के आर्थिक विकास और निर्माण में लगाने में सहायता पहुँचाते हैं। रुपये का एक स्थान से दूसरे स्थान तक सस्ते में और सुरक्षित रूप से स्थानान्तरण करने में बैंकों को अत्यन्त महत्त्वपूर्ण योगदान है। व्यापारिक बैंक न केवल व्यापारियों और उद्योगपतियों की सहायता करते हैं, वरन् किसानों और कारीगरों की भी सहायता करते हैं। इस प्रकार आज देश के आर्थिक विकास में बैंकों का महत्त्वपूर्ण योगदान है।

प्रश्न 6

बैंकों के राष्ट्रीयकरण से आप क्या समझते हैं ? भारत में बैंकों के राष्ट्रीयकरण का प्रमुख उद्देश्य क्या रहा है? क्या राष्ट्रीयकरण से इन उद्देश्यों की पूर्ति हुई है ? [2009, 15, 16]

या

भारत में बैंकों के राष्ट्रीयकरण के मुख्य उद्देश्य क्या रहे हैं? बैंकों के राष्ट्रीयकरण से भारत को क्या लाभ हुए हैं? मूल्यांकन कीजिए।

उत्तर:

जब किसी देश की सरकार उस देश के किसी उद्योग, व्यवसाय अथवा किसी जन-उपयोगी संस्था को अपने हाथों में लेकर उसका संचालन व नियन्त्रण करती है, तब उसे राष्ट्रीयकरण कहते हैं। बैंकों के राष्ट्रीयकरण से अभिप्राय सरकार द्वारा बैंकों को अपने अधिकार में ले लेना है। राष्ट्रीयकरण हो जाने के पश्चात् बैंकों से निजी स्वामित्व ही समाप्त हो जाता है तथा बैंकिंग व्यवसाय सामाजिक नियन्त्रण में आ जाता है।

भारत में बैंकों का राष्ट्रीयकरण – जुलाई, 1969 ई० में कांग्रेस के बंगलौर अधिवेशन में पारित किये गये आर्थिक प्रस्ताव को कार्यान्वित करने के लिए स्वर्गीय प्रधानमन्त्री श्रीमती इन्दिरा गांधी ने स्वयं वित्त मन्त्रालय का कार्यभार सँभाला और 19 जुलाई, 1969 ई० को 50 करोड़ से अधिक निक्षेप वाले 14 बड़े भारतीय वाणिज्य बैंकों का राष्ट्रपति के एक अध्यादेश के द्वारा राष्ट्रीयकरण किया गया तथा बाद में संसद द्वारा अगस्त, 1969 ई० में बैंकिंग कम्पनी (कब्जा और हस्तान्तरण) विधेयक पारित किया गया। 15 अप्रैल, 1980 ई० को 6 और बड़े अनुसूचित बैंकों का राष्ट्रीयकरण किया गया।

राष्ट्रीयकरण की आवश्यकता या उद्देश्य

भारत में बैंकों का राष्ट्रीयकरण निम्नलिखित उद्देश्यों की पूर्ति के लिए किया गया

1. एकाधिकारी प्रवृत्तियों को रोकने के लिए – बैंकों के राष्ट्रीयकरण से पूर्व बैंकिंग व्यवस्था पर कुछ पूँजीपतियों का प्रभुत्व था, जिससे बैंकों पर एकाधिकारी प्रवृत्ति बढ़ती जा रही थी। एकाधिकारी प्रवृत्ति पर नियन्त्रण करने के लिए बैंकों के राष्ट्रीयकरण की आवश्यकता थी।

2. देश में सुदृढ़ बैकिंग व्यवस्था स्थापित करने के लिए – देश में बैंकों की कुल संख्या देश की कुल आवश्यकता से बहुत ही कम थी; अत: देश की बैंकिंग व्यवस्था को सुदृढ़ करने तथा शाखाओं का विस्तार करने के लिए बैंकों के राष्ट्रीयकरण की आवश्यकता थी, जिससे जनता के लिए बैंकिंग सुविधाओं को अधिक उपयोगी बनाया जा सके।

3. बैंकों की अवांछनीय क्रियाओं पर नियन्त्रण के लिए – बैंकों के संचालक थोड़ी-सी अंश पूँजी के आधार पर बैंकों के समस्त जमा धन को अपने निजी हितों में उपयोग करते थे तथा अपने से सम्बन्धित कम्पनियों में धन का विनियोग करके लाभ अर्जित करते थे। इन अवांछनीय क्रियाओं पर नियन्त्रण के उद्देश्य से बैंकों का राष्ट्रीयकरण किया गया।

4. ग्रामीण क्षेत्रों में बैंकिंग सुविधाओं के विस्तार के लिए – बैंकों के राष्ट्रीयकरण का उद्देश्य ग्रामीण क्षेत्रों में बैंकिंग का प्रचार एवं प्रसार करना था, जिससे ग्रामीण क्षेत्र में कृषि तथा लघु उद्योगों के लिए साख की उचित व्यवस्था हो सके और ग्रामीण क्षेत्र में बैंक कम आय वाले व्यक्तियों, छोटे किसानों, व्यापारियों आदि को ऋण सुविधाएँ प्रदान कर सकें।

5. समाजवादी. समाज की स्थापना के लिए – समाजवादी समाज की स्थापना के लिए यह आवश्यक है कि अर्थव्यवस्था के खास मोर्चे पर सरकार का नियन्त्रण हो। इस उद्देश्य को बताते हुए बैंक राष्ट्रीयकरण के अवसर पर अपने रेडियो भाषण में श्रीमती इन्दिरा गांधी ने कहा था, “हमारा समाज निर्धन है तथा पिछड़ा हुआ है। हमें विकास करना है। विभिन्न वर्गों-गरीब और अमीर में विषमता कम करनी है। इसके लिए आवश्यक है कि हमारी अर्थव्यवस्था के खास मोर्चे पर सरकार के द्वारा जनता का कब्जा हो और यह सब राष्ट्रीयकरण द्वारा ही सम्भव है।’

6. देश के सन्तुलित आर्थिक विकास के लिए – बैंकों के राष्ट्रीयकरण का उद्देश्य देश का सन्तुलित आर्थिक विकास करना था, जिससे बैंक अपने वित्तीय साधनों का अधिकांश भाग पिछड़े व अल्पविकसित क्षेत्रों में लगा सकें।

राष्ट्रीयकरण से लाभ

भारत में समाजवादी समाज के निर्माण के लिए तथा देश का तीव्र गति से आर्थिक विकास करने हेतु बैंकों के राष्ट्रीयकरण का निर्णय 19 जुलाई, 1969 ई० को किया गया। राष्ट्रीयकरण के पश्चात् भारतीय बैंकिंग व्यवस्था में पर्याप्त सुधार हुआ। राष्ट्रीयकरण करते समय बैंकों से यह आशा की गयी थी कि वे ग्रामीण क्षेत्रों में अपनी शाखाओं का विस्तार करेंगे तथा देश की कृषि, कुटीर उद्योगों, छोटे-बड़े सभी उद्योगों एवं व्यवसायों को आर्थिक सहायता प्रदान करके उन्हें नवजीवन प्रदान करने में उपयोगी सिद्ध होंगे। इस दिशा में राष्ट्रीयकृत बैंकों ने निम्नलिखित कार्य किये हैं

1. राष्ट्रीयकरण के पश्चात् अनुसूचित वाणिज्य बैंकों की संख्या में वृद्धि – जून, 1969 ई० में देश में बैंकों की कुल संख्या 89 ही थी, जिनमें से अनुसूचित वाणिज्य बैंकों की संख्या 73 तथा गैर-अनुसूचित वाणिज्य बैंकों की संख्या 16 थी। 30 जून, 2009 की स्थिति के अनुसार भारतीय वाणिज्यिक बैंकिंग व्यवस्था में 171 वाणिज्यिक बैंक हैं जिनमें से 81 क्षेत्रीय ग्रामीण बैंकों सहित 113 बैंक सरकारी क्षेत्र में हैं, क्षेत्रीय ग्रामीण बैंकों को छोड़कर सरकारी क्षेत्र के शेष 27 बैंकों में से 19 राष्ट्रीकृत बैंक, एस०सी०आई० ग्रुप के 7 बैंक और आई०डी०वी०आई० बैंक लि० हैं।

2. बैकिंग शाखाओं का विस्तार – राष्ट्रीयकरण के पश्चात् बैंकिंग शाखाओं का विस्तार तीव्र गति से हुआ है। 19 जुलाई, 1969 ई० को सार्वजनिक क्षेत्र के बैंकों व राष्ट्रीयकृत बैंकों की शाखाओं की संख्या मात्र 8,321 थी, जो जून, 2011 ई० में बढ़कर 72,000 से भी ऊपर हो गयी।

3. बैंकों के सन्तुलित विकास के प्रयास – राष्ट्रीयकरण से पूर्व व्यापारिक बैंक शहरी अथवा विकसित क्षेत्रों में ही अपनी शाखाएँ खोलते थे तथा देश के अनेक क्षेत्रों में कोई भी बैंक नहीं था। इसे असन्तुलन को दूर करने हेतु अधिकांश बैंकों द्वारा अपनी शाखाएँ ग्रामीण क्षेत्रों में भी खोली जा रही हैं। 1969 ई० के पश्चात् सभी अनुसूचित बैंकों द्वारा खोली गयी शाखाओं को 50 प्रतिशत शाखाएँ ग्रामीण क्षेत्रों में स्थापित की गयी हैं।

4. समाज के अत्यधिक निर्धन व पिछड़े वर्ग को सुविधा – राष्ट्रीयकरण के पश्चात् बैंकों द्वारा देश के सामान्य नागरिकों, विशेषकर गरीबी की रेखा के नीचे जीवन-यापन करने वालों को कम ब्याज की दर पर ऋण वितरित किया जा रहा है। समाज के कमजोर वर्गों के लिए आवासीय योजनाएँ भी चलायी जा रही हैं। इस प्रकार के कार्यक्रम भी अपनाये गये हैं जिनसे बेरोजगारों को काम मिल सके तथा अर्द्ध-रोजगारों की आर्थिक स्थिति में सुधार हो सके।

5. जमा धनराशि में वृद्धि – राष्ट्रीयकरण के पश्चात् बैंकों की जमाराशि में उल्लेखनीय वृद्धि हुई है। जून, 1969 में अनुसूचित बैंकों की जमाराशि ₹4,646 करोड़ थी, जो वर्ष 2011 ई० में बढ़कर ₹ 14,67,909 करोड़ हो गयी।

6. कृषि साख – राष्ट्रीयकरण के उपरान्त कृषि विकास के लिए किसानों को कम ब्याज की दर पर तथा सरलतापूर्वक ऋण प्राप्त होने लगे हैं जिससे कृषि-क्षेत्र में स्थायी सुधार हुआ है, कृषि उत्पादन बढ़ा है और किसानों की आर्थिक स्थिति में सुधार आया है।

7. लघु एवं कुटीर उद्योगों की साख में वृद्धि – राष्ट्रीयकरण हो जाने से लघु एवं कुटीर उद्योगों को मिलने वाली साख-सुविधाओं में पर्याप्त वृद्धि हुई है। लघु एवं कुटीर उद्योगों के विकास के लिए सबसे बड़ी समस्या वित्त की थी। वित्त के अभाव में लघु एवं कुटीर उद्योगों का पतन होता जा रहा था। बैंकों का राष्ट्रीयकरण होने से लघु एवं कुटीर उद्योगों के लिए सस्ती ब्याज-दर पर ऋण मिलने लगे हैं।

8. बचतों को प्रोत्साहन – बैंकों के राष्ट्रीयकरण के पश्चात् बैंक की शाखाओं का विस्तार विशेष रूप से ग्रामीण क्षेत्रों में हुआ है; अत: ग्रामीण व्यक्तियों में बैंकिंग के विषय में ज्ञान बढ़ा है। बचतों को बैंकों में जमा करने से बचतों को प्रोत्साहन मिला है तथा बैंक पूँजी संग्रह करने लगे हैं।

9. आर्थिक नियोजन में सहायक – भारत का आर्थिक विकास नियोजन के माध्यम से किया जा रहा है; अत: बैंक जनता से छोटी-छोटी बचतों का संग्रह करके सरकार के नियोजन पूर्ति के उद्देश्य हेतु ऋण प्रदान कर रहे हैं।

स्पष्ट है कि बैंको के राष्ट्रीयकरण द्वारा भारत में समाजवादी समाज की स्थापना करने में महत्त्वपूर्ण योगदान मिल रहा है। कृषक, भूमिहीन श्रमिक जो निर्धनता की रेखा के नीचे जीवन-यापन कर रहे थे, बैंकों के करण के पश्चात् उनकी दशा में सुधार हुआ है; बैंकों का राष्ट्रीयकरण मात्र एक साधन है, साध्य आवश्यकता इस बात की है कि बैंकों को जनता का सहयोगी बनाया जाए।

प्रश्न 7

बैंकों के राष्ट्रीयकरण के कारण अनेक समस्याएँ उत्पन्न हो गयी हैं। राष्ट्रीयकृत बैंकों के सुधार हेतु सुझाव दीजिए।

उत्तर:

बैंकों के राष्ट्रीयकरण के सफल क्रियान्वयन में कुछ कठिनाइयाँ हुईं, जिनके कारण अनेक समस्याएँ उत्पन्न हो गयी हैं, जो निम्नलिखित हैं

1. कार्य में शिथिलता – राष्ट्रीयकरण के पश्चात् बैंकों के कार्यों में शिथिलता आ गयी है। अब बैंक कर्मचारी उतने परिश्रम से कार्य नहीं करते जितने परिश्रम से वे पहले करते थे।

2. भ्रष्टाचार को प्रोत्साहन – राष्ट्रीयकृत बैंकों में भ्रष्टाचार अधिक पनप गया है। जनता को ऋण प्रदान करते समय कर्मचारी वर्ग या अन्य मध्यस्थों को रिश्वत या कमीशन देना पड़ता है।

3. नौकरशाही या अफसरशाही – राष्ट्रीयकरण के बाद बैंक कर्मचारियों में जनसेवा की भावना का ह्रास हुआ है। बैंक कर्मचारी ग्राहकों के साथ अच्छा व्यवहार नहीं करते। इसलिए बैंकों द्वारा ग्राहकों को दी जाने वाली सेवाओं के स्तर में कमी आयी है।

4. योग्य व प्रशिक्षित कर्मचारियों की समस्या – यद्यपि बैंक शाखाओं में विस्तार हुआ है, लेकिन नयी शाखाओं में काम करने के लिए कुशल एवं प्रशिक्षित कर्मचारियों की व्यवस्था नहीं की जा सकी है। ग्रामीण क्षेत्रों में आवासीय सुविधाएँ उपलब्ध न होने के कारण योग्य व अनुभवी कर्मचारी वहाँ नहीं जाना चाहते हैं जिनके अभाव में बैंक का कार्य सुचारु रूप से नहीं चल पाता है।

5. जमा धनराशि में अपर्याप्त वृद्धि – जिस तीव्र गति से बैंकों की शाखाओं में वृद्धि हुई है, उस गति से जमा राशियाँ नहीं बढ़ी हैं।

6. मूल्य-वृद्धि रोकने में असफल – कुछ आलोचकों का कहना है कि राष्ट्रीयकृत बैंक कीमत-वृद्धि को रोकने में असमर्थ रहे हैं। वे कीमत-वृद्धि के लिए बैंकों को ही दोषी मानते हैं, क्योंकि इन बैंकों ने साख-विस्तार किया है, जिसके परिणामस्वरूप कीमतों में वृद्धि हुई है।

7. ऋण की वसूली में कठिनाई – छोटे व कमजोर वर्ग के लोगों से ऋण की वसूली करना एक कठिन समस्या हो गयी है। निम्न वर्ग को उत्पादक-कार्य हेतु दिया गया ऋण उपभोग कार्य में प्रयुक्त हो जाता है, जिससे बैंकों को हानि होती है।

8. अधिक व्यय – बैंकिंग शाखाओं का विस्तार करने से बैंकों का व्यय-भार बढ़ता है। ग्रामीण शाखाओं में बैंकों को अधिक कार्य नहीं मिल पाता है, अर्थात् ऋण देने के अतिरिक्त जमा नाममात्र की प्राप्त होती है, जिसके कारण लाभ के स्थान पर हानि ही होती है।

9. ऋण लेने में असुविधा – भारतीय कृषक, कारीगर एवं निर्धन वर्ग के लोगों के पास ऋण लेने के लिए जमानत के रूप में मूल्यवान् वस्तुएँ प्राय: नहीं होती हैं; अतः वे इन बैंकों से अधिक लाभ नहीं उठा पाते हैं। बैंक केवल उत्पादक-कार्यों हेतु ऋण देते हैं, जब कि निर्धन वर्ग को अनुत्पादक (उपभोग) कार्यों के लिए भी ऋण की आवश्यकता पड़ती है। ये बैंक इन्हें इस प्रकार की सहायता नहीं पहुँचा सके हैं।

10. राजनीतिज्ञों का प्रभाव – बैंकों के राष्ट्रीयकरण ने बैंकों में राजनीतिज्ञों के प्रभाव को बढ़ा दिया है। राजनीतिज्ञों के हस्तक्षेप के कारण बैंकों की डूबती हुई राशियों में वृद्धि हो रही है।

राष्ट्रीयकृत बैंकों के सुधार हेतु सुझाव

देश में समाजवादी समाज की स्थापना के लिए बैंकों को राष्ट्रीयकरण किया गया था। बैंकों का राष्ट्रीयकरण हुए आज लगभग 36 वर्ष हो चुके हैं, फिर भी समाज के दुर्बल वर्गों का पर्याप्त आर्थिक विकास नहीं हो सका है और न ही जीवन-स्तर ऊँचा हो पाया है। अतः बैंकों की कार्यप्रणाली में सुधार की आवश्यकता है। बैंकों में सुधार लाने हेतु निम्नलिखित उपाय करने चाहिए

- बैंकों को जनता का सहयोगी बनाया जाए।

- बैंकों के कर्मचारियों में जनसेवा की भावना जागृत की जाए।

- देश के समन्वित आर्थिक विकास की योजना बनायी जाए।

- कृषि एवं लघु उद्योगों को ऋण देने का एक निश्चित कार्यक्रम बनाया जाए।

- बैंकों का प्रशासन व प्रबन्ध कुशल बैंकरों के हाथों में रहे, न कि सरकारी प्रशासनिक अधिकारियों के हाथों में।

- बैंक कर्मचारियों के लिए प्रशिक्षण सुविधाओं में वृद्धि की जानी चाहिए।

- बैंकों को नौकरशाही एवं राजनीतिक प्रभाव से दूर रखना चाहिए।

- बैंकों को जनता में बचत की भावना प्रोत्साहित करके अपने निक्षेपों को बढ़ाना चाहिए।

- बैंकों को अपने व्यय घटाने चाहिए।

- बैंकों के लिए उचित वातावरण बनाया जाए। बैंकों को ग्राहकों के साथ मधुर व सद्व्यवहार करना चाहिए।

प्रश्न 8

क्षेत्रीय ग्रामीण बैंकों की स्थापना एवं उनके कार्यों का विवरण दीजिए।

उत्तर:

भारत में 1904 ई० से सहकारी संस्थाओं द्वारा ग्रामीण क्षेत्रों के लिए साख की व्यवस्था की जाती रही है, और प्रायः सभी ग्रामीण क्षेत्रों में प्राथमिक सहकारी बैंक कार्यशील हैं। इसके अतिरिक्त स्टेट बैंक समूह तथा 20 निजी व्यापारिक बैंकों के राष्ट्रीयकरण के पश्चात् ग्रामीण क्षेत्रों में लगभग 31 हजार से अधिक बैंकिंग कार्यालय स्थापित किये जा चुके हैं। इन सुविधाओं के होते हुए भी भारत सरकार ने 1975 ई० में क्षेत्रीय ग्रामीण बैंक स्थापित करने की घोषणा की, जिसके मुख्यतः दो कारण थे

(अ) छोटे किसानों की उपेक्षा होना – सहकारी तथा व्यापारिक बैंकों ने भारत के ग्रामीण क्षेत्रों एवं छोटे किसानों की साख सम्बन्धी आवश्यकताओं को पूरा करने में रुचि नहीं दिखायी।

(ब) ग्रामीण मनोवृत्ति वाले कार्यकर्ता – ग्रामीण साख-व्यवस्था व्यापारिक बैंकों में कार्यशील शहरी मनोवृत्ति वाले व्यक्तियों द्वारा नहीं की जा सकती। इन व्यक्तियों का मानक एवं वेतन-स्तर ग्रामीण साख-सुविधाओं के विस्तार एवं प्रबन्ध के अनुकूल नहीं था। अत: ग्रामीण क्षेत्रों के छोटे किसानों, सामान्य कारीगरों तथा भूमिहीन श्रमिकों की साख-सम्बन्धी आवश्यकताओं को पूरा करने के लिए ग्रामीण दृष्टिकोण वाले व्यक्तियों द्वारा बैंक की स्थापना आवश्यक समझी गयी।

क्षेत्रीय ग्रामीण बैंक की स्थापना एवं वर्तमान स्थिति

भारत में ग्रामीण साख की कमी को दूर करने के उद्देश्य से सरकार ने 26 सितम्बर, 1975 ई० को एक अध्यादेश द्वारा देश भर में क्षेत्रीय ग्रामीण बैंकों की घोषणा की और 2 अक्टूबर, 1975 ई० को पाँच क्षेत्रीय ग्रामीण बैंक स्थापित किये गये

- मुरादाबाद (उत्तर प्रदेश) – सिण्डीकेट बैंक,

- गोरखपुर (उत्तर प्रदेश) – स्टेट बैंक ऑफ इण्डिया,

- भिवानी (हरियाणा) – पंजाब नेशनल बैंक,

- जयपुर (राजस्थान) – यूनाइटेड कॉमर्शियल बैंक,

- माल्दा (पश्चिम बंगाल) – यूनाइटेड बैंक ऑफ इण्डिया।

क्षेत्रीय ग्रामीण बैंक वर्तमान में सिक्किम और गोवा के अतिरिक्त सभी राज्यों में कार्य कर रहे हैं। जून, 2005 ई० के अन्त में 196 क्षेत्रीय ग्रामीण बैंकों की 14,484 शाखाएँ देश के 25 राज्यों के 523 जिलों में कार्य कर रही थीं। केलकर समिति की सिफारिशों को ध्यान में रखकर सरकार ने अप्रैल, 1987 ई० के बाद से कोई क्षेत्रीय ग्रामीण बैंक स्थापित नहीं किया है।

क्षेत्रीय ग्रामीण बैंकों में विलय की प्रक्रिया प्रारम्भ हो गयी है। इन बैंकों को एक करने तथा उन्हें सशक्त बनाने के विचार के साथ भारत सरकार ने सितम्बर, 2005 में चरणबद्ध तरीके से इन बैंकों को मिलाने की प्रक्रिया शुरू की। 31 अगस्त, 2005 को 42 नए बैंक गठित किये गये हैं। इन बैंकों को 16 राज्यों में 18 बैंकों ने प्रायोजित किया है। अब इनकी संख्या 196 से घटकर कुल 82 ही (46 विलयीकृत तथा 36 पृथक्) रह गई है।

क्षेत्रीय ग्रामीण बैंकों की पूँजी एवं प्रबन्ध – इन बैंकों में से प्रत्येक की अधिकृत पूँजी ₹25 लाख है जिसमें से 50 प्रतिशत केन्द्रीय सरकार द्वारा, 15 प्रतिशत सम्बन्धित राज्य सरकार द्वारा तथा शेष 35 प्रतिशत प्रायोजन करने वाले सरकारी क्षेत्र के व्यापारिक बैंकों द्वारा खरीदी गयी है।

प्रत्येक बैंक का प्रबन्ध एक निदेशक मण्डल द्वारा किया जाता है, जिसमें 9 सदस्य होते हैं और पूँजी भागीदारों द्वारा मनोनीत किये जाते हैं।

क्षेत्रीय ग्रामीण बैंकों का कार्य-विवरण

ग्रामीण बैंकों का कार्य-क्षेत्र प्राय: एक या दो जिलों तक ही सीमित होता है। ये बैंक छोटे किसानों, ग्रामीण कारीगरों तथा सामान्य वर्ग के व्यापारियों एवं उत्पादकों के लिए ऋण की व्यवस्था करते हैं। इन बैंकों द्वारा दिये गये ऋणों पर कम ब्याज लिया जाता है, जो सहकारी समितियों द्वारा वसूल किये गये ब्याज दर से अधिक नहीं होता।

क्षेत्रीय ग्रामीण बैंकों की स्थापना का मुख्य उद्देश्य छोटे एवं सीमान्त किसानों, कृषि-मजदूरों, कारीगरों तथा छोटे उद्यमियों को उधार एवं अन्य प्रकार की वित्तीय सुविधाएँ उपलब्ध कराना था। इन बैंकों को भी अनुसूचित व्यापारिक बैंक का संवैधानिक दर्जा प्राप्त है।

ग्रामीण बैंकों के कर्मचारियों की वेतन-दरें विभिन्न राज्यों में कार्यशील सरकारी कर्मचारियों के वेतनों के अनुरूप निर्धारित की गयी हैं। इन दरों का निर्धारण करते समय सम्बन्धित क्षेत्र के सरकारी तथा स्थानीय मण्डलों के कर्मचारियों की वेतन-दरों को आधार माना गया है।

इन बैंकों की कार्यप्रणाली बहुत सरल है और अधिकांश लेन-देन का लेखा-जोखा स्थानीय भाषा में किया जाता है। इन बैंकों के ग्राहकों को फार्म आदि भरने में बैंक कर्मचारियों द्वारा सहायता देने को प्रावधान किया गया है।

ग्रामीण बैंकों का प्रयोग सर्वथा नवीन प्रयोग है जिसका उद्देश्य भारत के निर्माण क्षेत्रों में उत्पादक क्रियाओं को गति प्रदान करना है। इस प्रयोग को सफल बनाने के लिए ग्रामीण भावना एवं ग्रामीण दृष्टिकोण वाले व्यक्तियों को ही इसका संचालन भार दिया गया है जिससे वह ग्रामीण जनता के लिए ‘ग्रामीण दृष्टिकोण वाली साख की व्यवस्था कर सकें।

प्रश्न 9

राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (नाबार्ड) की स्थापना एवं इसके कार्यों का वर्णन व प्रगति का मूल्यांकन कीजिए।

या

भारत में राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक के उद्देश्यों पर प्रकाश डालिए। [2014]

उत्तर:

देश की कृषि एवं ग्रामीण आवश्यकताओं की पूर्ति में वृद्धि करने एवं विभिन्न संस्थाओं के कार्यों में समन्वय करने के लिए एक राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक स्थापित करने का निर्णय दिसम्बर, 1979 ई० में तत्कालीन प्रधानमन्त्री चौधरी चरणसिंह के मन्त्रिमण्डल द्वारा लिया गया था, जिसको श्रीमती इन्दिरा गांधी की सरकार द्वारा साकार रूप दिया गया।

1. स्थापना – राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक 12 जुलाई, 1982 ई० को स्थापित किया गया जिसने 15 जुलाई, 1982 ई० से कृषि एवं ग्रामीण आवश्यकताओं की पूर्ति के लिए शीर्ष संस्था के रूप में कार्य करना प्रारम्भ कर दिया। नाबार्ड का भारतीय रिजर्व बैंक से सीधा सम्बन्ध है।

2. पूँजी – आरम्भ में नाबार्ड की चुकता पूँजी ₹ 100 करोड़ थी, जिसमें भारत सरकार और भारतीय रिजर्व बैंक को बराबर-बराबर योगदान था। बाद में नाबार्ड की चुकता पूँजी बढ़ाकर ₹ 500 करोड़ कर दी गयी। इसमें भारतीय रिजर्व बैंक तथा केन्द्र सरकार का अंशदान क्रमशः ₹ 400 तथा ₹ 100 करोड़ था। दिसम्बर, 2000 ई० में नाबार्ड के कार्य-क्षेत्र का विस्तार करने के लिए इसे और अधिक स्वायत्तता प्रदान करने की आवश्यकता हुई। इसके लिए नाबार्ड के 1981 ई० के अधिनियम में संशोधन किया गया। इस संशोधन विधेयक-2000 ई० को राष्ट्रपति द्वारा जनवरी, 2001 ई० में स्वीकृति दिये जाने के बाद इस अधिनियम के तहत नाबार्ड की प्राधिकृत पूँजी ₹500 करोड़ से बढ़ाकर ₹5,000 करोड़ कर दी गयी ।

3. प्रबन्ध – इस बैंक का प्रबन्ध करने के लिए एक संचालक मण्डल बनाया गया है। इस संचालक मण्डल की नियुक्ति रिजर्व बैंक ऑफ इण्डिया की सलाह से भारत सरकार करती है। रिजर्व बैंक के डिप्टी गवर्नर को इस बैंक को सभापति (चेयरमैन) नियुक्त किया गया है। सभापति और प्रबन्ध संचालक के अतिरिक्त इस बैंक के दस संचालक होते थे। इस समय इस बैंक में 15 सदस्यों का संचालक मण्डल है, जिसमें

- 2 संचालक ग्रामीण अर्थशास्त्र व ग्रामीण विकास के विशेषज्ञों में से,

- 3 संचालक सहकारी व वाणिज्यिक बैंकों के अनुभवी व्यक्तियों में से,

- 3 संचालक रिजर्व बैंक के संचालकों में से,

- 3 संचालक केन्द्रीय सरकार के अधिकारियों में से,

- 2 संचालक राज्य सरकार के अधिकारियों में से,

- एक या अधिक पूर्णकालिक संचालक केन्द्रीय सरकार द्वारा चयनित किये जाते हैं।

सभापति व प्रबन्ध संचालक का कार्यकाल 5 वर्ष का होता है, लेकिन अन्य संचालकों को कार्यकाल 3 वर्ष का। इस बैंक का संचालक मण्डल एक सलाहकार मण्डल बनाएगा जिसका कार्य समय-समय पर उन मामलों पर सलाह देना होगा जिसे बोर्ड द्वारा सौंपा जाएगा। वर्तमान में इस बैंक के 28 क्षेत्रीय कार्यालय व 336 से अधिक जिला-स्तरीय कार्यालय हैं।

4. कार्य – इस बैंक को वे सभी काम दिये गये हैं जो रिजर्व बैंक के कृषि साख विभाग द्वारा किये जाते थे। यह बैंक कृषि-साख को एक छत के नीचे लाने का कार्य कर रहा है और अल्पकालीन, मध्यकालीन व दीर्घकालीन ऋणों की व्यवस्था कर रहा है। जिस प्रकार औद्योगिक विकास के लिए औद्योगिक विकास बैंक हैं, उसी प्रकार कृषि विकास के लिए यह बैंक सर्वोच्च बैंक है, जो सभी एजेन्सियों के कार्य में समन्वय करते हुए कृषि-साख का विस्तार करता है।

इस बैंक को कृषि पुनर्वित्त विकास निगम के वे सभी कार्य भी सौंप दिये गये हैं, जो यह निगम करता था। इसी प्रकार राष्ट्रीय कृषि दीर्घकालीन कोष व राष्ट्रीय कृषि-साख (स्थायीकरण) कोष भी रिजर्व बैंक ने इस बैंक को हस्तान्तरित कर दिये हैं।

यह बैंक अपनी आवश्यकताओं की पूर्ति के लिए बॉण्ड यो ऋण-पत्र जारी कर सकता है, जिसे पर केन्द्रीय सरकार की मूलधन व ब्याज की वापसी की गारण्टी होगी। यह बँक कृषि के सम्बन्ध में सभी प्रकार की साख की व्यवस्था करता है; जैसे-उत्पादन व विपणन ऋण, राज्य सरकारों को ऐसी ही संस्थाओं के पूँजी लाभ के लिए ऋण।

इस बैंक के कार्यों को निम्नलिखित रूप में प्रस्तुत किया जा सकता है

- कृषि साख-संस्थाओं को एक छत के नीचे लाकर अल्पकालीन, मध्यकालीन और दीर्घकालीन ऋणों की व्यवस्था करना।

- समन्वित ग्रामीण विकास को प्रोन्नत करने तथा सभी प्रकार के उत्पादन और विनियोग के लिए एक पुनर्वित्त संस्थान के रूप में कार्य करना।

- सहकारी ऋण-समितियों की हिस्सा पूँजी में योगदान देने के लिए राज्य सरकारों को 20 वर्ष की लम्बी अवधि तक के लिए दीर्घकालीन ऋण देना।

- विकेन्द्रित क्षेत्रों के विकास के लिए केन्द्र सरकार, राज्य सरकार, योजना आयोग एवं अन्य संस्थाओं की क्रियाओं का उचित समन्वय करना।

- प्राथमिक सहकारी बैंकों को छोड़कर अन्य सहकारी बैंकों तथा क्षेत्रीय ग्रामीण बैंकों का निरीक्षण करना।

- अनुसन्धान एवं विकास निधि बनाकर कृषि एवं ग्रामीण विकास में शोध को प्रोत्साहित करना।

नाबार्ड की प्रगति एवं मूल्यांकन

नाबार्ड द्वारा वर्ष 1999-2000 में कृषि-विकास के लिए राज्य सहकारी बैंकों, व्यावसायिक बैंकों तथा ग्रामीण बैंकों को ₹ 6,080 करोड़ की सहायता उपलब्ध करायी गयी। इसमें से 88% सहायता अल्पकालीन थी तथा शेष मध्यम एवं दीर्घकालीन।

ग्रामीण ऋण के क्षेत्र का प्रबन्ध करने वाले शिखर-संस्थान के रूप में नाबार्ड ग्रामीण वित्तीय संस्थाओं को उनके संसाधनों को बढ़ाने के लिए तथा अतिरिक्त वित्त सुविधा देने में सक्षम बनाने के लिए; अपनी स्थापना के समय से ही एक महत्त्वपूर्ण भूमिका निभा रहा है। अपनी स्थापना के समय से ही नाबार्ड राज्य सरकारी बैंक को, क्षेत्रीय ग्रामीण बैंकों को और राज्य सरकारों को अल्पावधि एवं मध्यावधि ऋण के लिए पुनर्वित्त सुविधाएँ प्रदान कर रहा है। नाबार्ड राज्य सरकारी बैंकों को और क्षेत्रीय ग्रामीण बैंकों को मुख्य रूप से अल्पावधि के ऋण प्रदान करता है; जबकि राज्य सरकारों को दीर्घावधि के लिए ऋण सुविधाएँ प्रदान करता है।

लघु उत्तरीय प्रश्न (4 अंक)

प्रश्न 1

भारतीय रिजर्व बैंक किस प्रकार व्यापारिक बैंकों द्वारा सृजित साख का नियन्त्रण करता है? व्याख्या कीजिए।

उत्तर:

रिजर्व बैंक देश का केन्द्रीय बैंक होने के कारण साख-व्यवस्था के नियन्त्रण का कार्य करता है। साख-नियन्त्रण की विभिन्न विधियों के द्वारा रिजर्व बैंक देश में साख की मात्रा को नियन्त्रित करके अर्थव्यवस्था में स्थायित्व बनाये रखने का प्रयत्न करता है। यह साख-नियन्त्रण के लिए निम्नलिखित क्रियाएँ करता है

1. बैंक-दर में परिवर्तन के द्वारा – यदि केन्द्रीय बैंक देखता है कि समाज में साख की मात्रा तेजी के साथ बढ़ रही है और उसे कम करना आवश्यक है तो वह बैंक-दर को बढ़ा देता है। बैंक-दर में वृद्धि होने के कारण अन्य बैंकों को भी अपनी ब्याज की दर को बढ़ाना पड़ता है, क्योंकि वे ऋणों के लिए केन्द्रीय बैंक पर निर्भर होते हैं। इस प्रकार बैंक-दर के बढ़ने से बाजार में ब्याज की दर भी बढ़ जाती है। ब्याज की दर में वृद्धि हो जाने के कारण अब ऋण लेकर विनियोग करना उतना लाभपूर्ण नहीं रहता, जितना कि पहले था; अत: व्यवसायी कम मात्रा में ऋण लेते हैं। इस प्रकार साख का नियन्त्रण होता है।

2. खुले बाजार की क्रियाओं के द्वारा – साख-नियन्त्रण के उद्देश्य से केन्द्रीय बैंक द्वारा सरकारी प्रतिभूतियों के क्रय-विक्रय करने को खुले बाजार की क्रियाएँ कहा जाता है। रिजर्व बैंक ऑफ इण्डिया जब यह अनुभव करता है कि साख की मात्रा में वृद्धि हो रही है, तब वह सरकारी प्रतिभूतियों को बेचना प्रारम्भ कर देता है। सरकारी प्रतिभूतियों को बेचने से बाजार में मुद्रा की मात्रा कम हो जाती है और साख नियन्त्रित हो जाती है।

3. बैंकों के रक्षित-निधि के अनुपात में परिवर्तन द्वारा – रिजर्व बैंक अन्य बैंकों की रक्षित-निधि के अनुपात में परिवर्तन करके भी साख का नियन्त्रण कर सकता है। देश में प्रत्येक बैंक को अपनी जमा का एक निश्चित अनुपात रिजर्व बैंक के पास अनिवार्य रूप से रखना होता है। साख को नियन्त्रित करने के लिए रिजर्व बैंक व्यापारिक बैंकों के द्वारा रखी जाने वाली सुरक्षित निधि का अनुपात बढ़ा देता है।

4. अन्य उपाय – बैंकिंग कम्पनीज ऐक्ट ने रिजर्व बैंक को व्यापारिक बैंकों पर नियन्त्रण रखने के लिए अनेक अधिकार दिये हैं, जिनके द्वारा वह साख को नियन्त्रित करता हैं

- बैंकों को बैंकिंग कार्य के लिए लाइसेन्स देना।

- बैंकों की संख्या एवं नयी शाखाओं पर नियन्त्रण करना।

- बैंकों का निरीक्षण करना।

- बैंकों की ऋण-नीति निर्धारित करना।

- बैंकों को प्रत्यक्ष आदेश देकर साख का नियन्त्रण करना।

प्रश्न 2

रिजर्व बैंक ऑफ इण्डिया की स्थापना कब हुई ? इसका प्रबन्ध किसके द्वारा होता है। तथा इसके कितने विभाग हैं ?

उत्तर:

प्रत्येक देश में मुद्रा और साख-व्यवस्था का नियन्त्रण करने के लिए एक ऐसी संस्था की

आवश्यकता होती है, जो देश की मुद्रा-व्यवस्था को नियमित और संचालित कर सके। इस कार्य के लिए 1934 ई० में रिजर्व बैंक ऑफ इण्डिया ऐक्ट’ पारित किया गया। 1 अप्रैल, 1935 ई० को भारत में रिजर्व बैंक ऑफ इण्डिया के नाम से एक केन्द्रीय बैंक की स्थापना की गयी। अपनी स्थापना के समय से ही रिजर्व बैंक ने केन्द्रीय बैंक के रूप में कार्य करना आरम्भ कर दिया था। भारत सरकार ने 1 जनवरी, 1949 ई० को रिजर्व बैंक ऑफ इण्डिया का राष्ट्रीयकरण कर दिया। आज भी रिजर्व बैंक ऑफ इण्डिया, केन्द्रीय बैंक के रूप में सफलतापूर्वक कार्य कर रहा है।

प्रबन्ध-रिजर्व बैंक ऑफ इण्डिया का प्रबन्ध भारत सरकार एक केन्द्रीय संचालक मण्डल द्वारा करती है। इस समय इस बोर्ड में 20 सदस्य हैं

- 1 गवर्नर भारत सरकार द्वारा नियुक्त।

- 4 उप-गवर्नर, भारत सरकार द्वारा नियुक्त।

- 10 मनोनीत संचालक, भारत सरकार द्वारा मनोनीत।

- 4 निर्वाचित संचालक, स्थानीय बोर्डों द्वारा निर्वाचित

- 1 मनोनीत सरकारी अधिकारी, भारत सरकार द्वारा मनोनीत।

कार्यालय – रिजर्व बैंक ऑफ इण्डिया का मुख्य कार्यालय मुम्बई में स्थित है। इसके स्थानीय कार्यालय नई दिल्ली, कोलकाता, चेन्नई, बंगलुरु, कानपुर, अहमदाबाद, हैदराबाद, पटना तथा नागपुर में हैं।

विभाग – रिजर्व बैंक ऑफ इण्डिया के सफल कार्य-संचालन हेतु बैंक ने निम्नलिखित विभाग बनाये हुए हैं

- निर्गमन विभाग,

- बैंकिंग विभाग,

- बॅकिंग विकास विभाग,

- बैंकिंग क्रियाओं का विभाग,

- कृषि साख विभाग,

- विनिमय नियन्त्रण विभाग,

- औद्योगिक वित्त विभाग,

- गैर-बैंकिंग कम्पनीज विभाग,

- कानून-विभाग तथा

- शोध एवं अंक विभाग।

प्रश्न 3

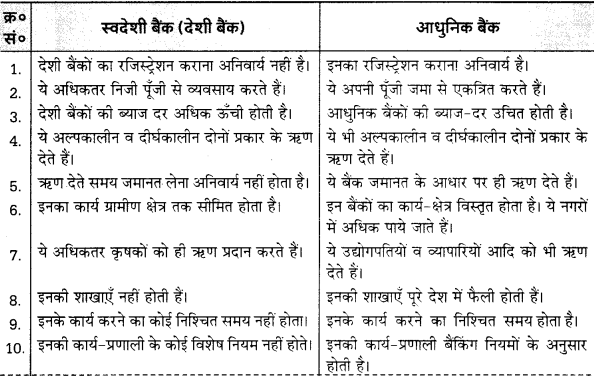

स्वदेशी (देशी) बैंक एवं आधुनिक बैंक में अन्तर बताइए।

उत्तर:

देशी बैंक व आधुनिक बैंक में अन्तर

प्रश्न 4

राष्ट्रीयकृत बैंकों के नाम लिखिए।

उत्तर:

बैंकों के राष्ट्रीयकरण के प्रथम चरण के अन्तर्गत 19 जुलाई, 1969 ई० को निम्नलिखित 14 ऐसे बैंकों का राष्ट्रीयकरण किया गया, जिनकी जमाराशि ₹50 करोड़ या उससे अधिक थी

- सेण्ट्रल बैंक ऑफ इण्डिया,

- बैंक ऑफ इण्डिया,

- पंजाब नेशनल बैंक,

- बैंक ऑफ बड़ौदा,

- यूनाइटेड कॉमर्शियल बैंक,

- कैनरा बैंक,

- यूनाइटेड बैंक ऑफ इण्डिया,

- देना बैंक,

- यूनियन बैंक ऑफ इण्डिया,

- इलाहाबाद बैंक,

- सिण्डीकेट बैंक,

- इण्डियन ओवरसीज बैंक,

- इण्डियन बैंक तथा

- बैंक ऑफ महाराष्ट्र।

इन चौदह बैंकों की सम्पूर्ण सम्पत्ति, कोष, दायित्व आदि सरकारी अधिकार में आ गये। इनके अतिरिक्त राष्ट्रीयकरण के द्वितीय चरण में 15 अप्रैल, 1980 ई० को अन्य 6 बड़े अनुसूचित बैंकों का भी राष्ट्रीयकरण किया गया। इस राष्ट्रीयकरण के निर्णय से ऐसे बैंक ही प्रभावित हुए जिनका कारोबार 14 मार्च, 1980 ई० को ₹ 200 करोड़ या उससे अधिक था। राष्ट्रीयकृत 6 बड़े अनुसूचित बैंकों के नाम निम्नलिखित हैं

- आन्ध्र बैंक लिमिटेड,

- कॉर्पोरेशन बैंक लिमिटेड,

- न्यू बैंक ऑफ इण्डिया,

- ओरियण्टल बैंक ऑफ कॉमर्स,

- पंजाब एण्ड सिन्ध बैंक तथा

- विजया बैंक।

इस प्रकार कुल राष्ट्रीयकृत बैंकों की संख्या 20 हो गयी। विगत वर्षों से चली आ रही निरन्तर हानि के कारण 4 सितम्बर, 1993 ई० को न्यू बैंक ऑफ इण्डिया का पंजाब नेशनल बैंक में विलय कर दिया गया। परिणामस्वरूप अब राष्ट्रीयकृत बैंकों की संख्या 19 ही रह गयी है।

प्रश्न 5

क्षेत्रीय ग्रामीण बैंकों की कमजोरियों को दूर करने के लिए सुझाव दीजिए।

उत्तर:

क्षेत्रीय ग्रामीण बैंकों की कमियों एवं समस्याओं के परिप्रेक्ष्य में इन बैंकों की कार्य-प्रणाली में सुधार की आवश्यकता है, जिसके लिए निम्नलिखित सुझाव प्रस्तावित हैं

- इन बैंकों की शाखाओं का विस्तार, जो कुछ ही क्षेत्रों अथवा प्रान्तों तक ही सीमित है, सम्पूर्ण देश में किया जाना चाहिए जिससे क्षेत्रीय असन्तुलन की स्थिति न उत्पन्न हो सके।

- स्वीकृत ऋणों के प्रयोग पर निगरानी रखी जानी चाहिए जिससे यह सुनिश्चित किया जा सके कि ऋण का प्रयोग उसी कार्य में किया गया है जिस कार्य के लिए लिया गया है।

- वित्तीय समस्या के सम्बन्ध में इन बैंकों को रिजर्व बैंक अथवा अन्य प्रायोजक बैंकों से रियायती दरों पर आवश्यकतानुसार वित्त उपलब्ध कराया जाना चाहिए।

- इस बैंक द्वारा केवल उत्पादक कार्यों के लिए ही ऋण उपलब्ध कराया जाना चाहिए। लाभार्थियों का चयन करते समय उनकी ऋण वापसी की क्षमता का भी आकलन कर लेना चाहिए।

- इन बैंकों को चाहिए कि वे अपने कार्य-क्षेत्र में अधिक-से-अधिक बचतों को अपनी ओर आकर्षित करें तथा लागत घटाकर एवं कार्यकुशलता बढ़ाकर हानियों को कम करने का प्रयास करें जिससे उनकी जीवन-क्षमता बनी रहे सके।

- बैंक कर्मचारियों को लगन, निष्ठा एवं ईमानदारी से कार्य करने के लिए उनकी वेतन विसंगतियों, सुविधाओं एवं प्रोन्नति सम्बन्धी समस्याओं का निदान करना चाहिए जिससे वे सही दिशा में कार्य कर सकें।

प्रश्न 6

क्षेत्रीय ग्रामीण बैंकों की कार्यप्रणाली के सम्बन्ध में केलकर समिति के सुझावों को संक्षेप में प्रस्तुत कीजिए।

उत्तर:

क्षेत्रीय ग्रामीण बैंकों की कार्यप्रणाली का अध्ययन करने के लिए नियुक्त केलकर समिति का मूलभूत निष्कर्ष यह है कि क्षेत्रीय ग्रामीण बैंकों का वृहत् शाखा विस्तार, कम लागत की। कार्य-प्रणाली, स्थानीय वातावरण से तादात्म्य और कमजोर वर्ग की सेवा का राष्ट्रीय दृष्टिकोण देखते । हुए ग्रामीण साख की इकाई के रूप में ये बैंक सर्वथा अनुकूल हैं तथा व्यापारिक बैंक एवं सहकारी संस्थाओं के साथ अस्तित्व में रहकर ये एक पूरक संस्था की भूमिका सफलता से निभा सकते हैं, किन्तु इनकी कार्यक्षमता को बढ़ाना आवश्यक है। इसके सम्बन्ध में कमेटी ने निम्नलिखित सुझाव दिये हैं

- इन बैंकों को केवल कमजोर वर्ग को ही ऋण देना चाहिए। हितग्राहियों के लाभ को दृष्टि में रखकर, बैंकों के लक्ष्य के अनुसार ही ऋण दिया जाना चाहिए।

- राष्ट्रीय ग्रामीण एवं विकास बैंक नाबार्ड को ग्रामीण बैंकों का अध्ययन कर, बेहतर प्रबन्ध एवं नियन्त्रण की दृष्टि से बैंकों को विभाजित कर देना चाहिए और दो या दो से अधिक लघु तथा अनार्थिक इकाइयों को एक इकाई में बदल लेना चाहिए।

- क्षेत्रीय ग्रामीण बैंकों के महत्त्व को देखते हुए नयी शाखाएँ उन्हीं स्थानों पर खोली जानी चाहिए जहाँ साख-सुविधाओं का अभाव हो और निर्धन एवं कमजोर वर्ग का बाहुल्य।

- ग्रामीण बैंकों को ऋण आवंटन की ऐसी प्रणाली अपनानी चाहिए कि बकाया राशि की समस्या उत्पन्न ही न हो।

- प्रायोजित करने वाले व्यापारिक बैंकों को ग्रामीण बैंकों की कार्यप्रणाली एवं प्रगति पर नजर रखनी चाहिए तथा सम्बन्धित गतिविधियों पर उचित सलाह देनी चाहिए।

- नाबार्ड को ग्रामीण बैंकों के कार्यों पर नजर रखनी चाहिए और इस सम्बन्ध में नीतियाँ एवं निर्देश जारी करने चाहिए।

केलकर समिति के उक्त सुझावों के पूर्व ग्रामीण बैंकों की कार्यप्रणाली का अध्ययन करने के लिए प्रो० एम० एल० दाँतवाला की अध्यक्षता में 1977-78 ई० में भी एक समिति गठित की गयी थी। इस समिति का निष्कर्ष था कि ग्रामीण बैंकों का बड़ा उत्तरदायित्व उन कमजोर वर्ग के ग्रामीणों में साख उपलब्ध कराना है, जो ग्रामीण साहूकारों की दया पर निर्भर हो जाते हैं। बैंक को रियायती दर पर मात्र ऋण ही नहीं देना है, बल्कि ऋण की उत्पादकता भी देखनी है तथा इस सम्बन्ध में गहन विस्तार योजना आवश्यक है।

प्रश्न 7

भारतीय स्टेट बैंक की सफलताओं पर प्रकाश डालिए।

उत्तर:

स्थापना के समय भारतीय स्टेट बैंक को निम्नलिखित दायित्व सौंपे गये थे

- बैंकिंग विकास,

- ग्रामों में बैंकिंग सुविधाएँ तथा सस्ते ऋण की व्यवस्था, जिसमें कृषि के लिए ऋण-विशेष महत्त्वपूर्ण है,

- लघु उद्योगों के विकास के लिए सहायता, एक शक्तिशाली एवं साधन-सम्पन्न बैंक संगठन जो देश के आर्थिक विकास में महत्त्वपूर्ण योगदान कर सके।

स्टेट बैंक की सफलताओं को निम्नलिखित शीर्षकों के अन्तर्गत रखा जा सकता है

1. बैकिंग विकास – स्टेट बैंक परिवार द्वारा देश में बैंकिंग सुविधाओं का तेजी से विस्तार किया गया है। 1969 ई० में स्टेट बैंक समूह की कुल शाखाएँ 2,462 थीं, जो 30 जून, 2013 ई० में बढ़कर 1,50,03 हो गयी हैं।

2. ग्रामीण बैकिंग – स्टेट बैंक शाखा विस्तार कार्यक्रम से ग्रामों में बैंकिंग सुविधाओं का विशेष विकास हुआ है। स्टेट बैंक समूह की 42% शाखाएँ ग्रामीण क्षेत्रों में ही कार्यरत हैं।

3. ग्रामीण साख – स्टेट बैंक द्वारा सहकारी बैंकों, लघु लद्योगों तथा कृषि योजनाओं के ऋण की अनेक सुविधाओं की व्यवस्था की गयी है। इनमें अल्पकालीन एवं मध्यकालीन आर्थिक सुविधाएँ प्रमुख हैं।

4. लघु उद्योग – भारतीय स्टेट बैंक ने लघु उद्योगों के वित्त पोषण के लिए ‘साहसी योजना’, ‘उदार साख योजना’ आदि आरम्भ की हैं।

5. विदेशी विनिमय तथा वित्त – स्टेट बैंक द्वारा विदेशों को माल निर्यात के लिए निर्यात सम्वर्द्धन योजना जारी की गयी है जिसके अन्तर्गत निर्यातकों को सुविधाजनक ऋण दिये जाते हैं।

6. मध्यकालीन ऋण – स्टेट बैंक द्वारा उद्योगों के लिए दस वर्ष तक की अवधि के ऋण दिए जा सकते हैं। इन ऋणों के लिए औद्योगिक विकास बैंक पुनर्वित्त व्यवस्था कर देता है।

प्रश्न 8

व्यापारिक बैंकों के महत्त्व तथा लाभों का मूल्यांकन कीजिए।

उत्तर:

व्यापारिक बैंकों के प्रमुख लाभ व महत्त्व निम्नलिखित हैं

- बैंक व्यक्तियों की निष्क्रिय बचतों को सक्रिय बनाकर उत्पादन क्षेत्रों तक पहुँचाते हैं।

- बैंक बहुमूल्य धातुओं के प्रयोग में बचत करते हैं, क्योंकि अब धातुओं व नकदी का प्रयोग न होकर साख मुद्रा (चेक) का प्रयोग बढ़ता जा रहा है।

- बैंक की आकर्षक ब्याज दरें जनता को बचत के लिए प्रोत्साहित करती हैं।

- बैंक उद्योग-धन्धों के लिए अर्थ-प्रबन्ध करते हैं, जिससे उत्पादन में वृद्धि होकर देश के आर्थिक विकास में सहायता मिलती है।

- द्रव्य को एक स्थान से दूसरे स्थान पर कम व्यय पर भेजने में बैंक सहायता प्रदान करते हैं। साथ ही यात्रियों को मुद्रा सम्बन्धी जोखिमों को दूर करने के लिए यात्री चेक की व्यवस्था भी करते हैं।

- बैंक कीमतों में स्थिरता लाने में सहायक होते हैं।

- बैंक विदेशी व्यापार के लिए अर्थ की व्यवस्था करते हैं तथा अन्तर्राष्ट्रीय व्यापार को सफल बनाने का प्रयास करते हैं।

- कृषि अर्थव्यवस्था को मजबूत बनाने के लिए बैंक कृषकों को विभिन्न प्रकार के ऋण प्रदान करते हैं।

- बैंक विनियम का सस्ता माध्यम प्रदान करते हैं।

- बैंक द्वारा साख का निर्माण किया जाता है।

- साख मुद्रा के परिमाण में परिवर्तन करके बैंक विनिमय माध्यम के परिमाण में घटा-बढ़ी कर सकते हैं और इस प्रकार देश की मुद्रा-प्रणाली में लोच बनी रहती है।

- बैंक राजकीय अर्थ-प्रबन्धन में भारी योगदान देते हैं। ये सरकारी ऋणों का प्रबन्ध करते हैं। तथा सरकार के आदेश पर उनको वापस करते हैं।

- बैंक अपने ग्राहकों द्वारा जमा किये गये चेक, बिल, हुण्डी, विनियम प्रपत्र आदि का संग्रह करते हैं तथा शेयर, डिबेन्चर आदि की बिक्री में सहायता करते हैं।

इस प्रकार, वर्तमान युग में बैंक वित्तीय सलाहकार एवं प्रतिनिधि व्यवस्थापक का कार्य करते हैं। व्यापार तथा उद्योग के लिए यथोचित मात्रा में पूँजी की व्यवस्था करने के साथ-साथ समाज की बचतों को एक स्थान पर संग्रह कर उन्हें उपयोगी क्षेत्रों में विनियोजित करते हैं तथा देश की आर्थिक योजना के लिए यथासमय धन की व्यवस्था कर देश की आर्थिक उन्नति में सक्रिय योगदान करते हैं।

प्रश्न 9

बैंकों के राष्ट्रीयकरण के क्या उद्देश्य थे? संक्षेप में लिखिए। [2009]

उत्तर:

बैंकों के राष्ट्रीयकरण के पीछे सरकार के निम्नलिखित उद्देश्य थे

1. आर्थिक केन्द्रीकरण को समाप्त करना – भारत में व्यापारिक बैंकों का स्वामित्व एवं नियन्त्रण कुछ ही अंशधारियों के हाथ में था, फलतः आर्य एवं सम्पत्ति का असमान वितरण होता था। अतः आर्थिक शक्ति के केन्द्रीकरण को समाप्त करने के लिए बैंकों को राष्ट्रीयकरण किया गया।

2. कृषि-क्षेत्र का विकास – यद्यपि कृषि भारत का सबसे बड़ा एवं महत्त्वपूर्ण उद्योग है, किन्तु व्यापारिक बैंकों ने कृषि-विकास पर कभी ध्यान नहीं दिया। कृषि की इस उपेक्षा को दूर करने के लिए बैंकों के राष्ट्रीयकरण का कदम उठाया गया।

3. ग्रामीण क्षेत्रों में बैंकों की शाखाओं का विस्तार – व्यापारिक बैंकों ने नगरों तक ही अपने कार्य-क्षेत्र को सीमित रखा। पिछड़े एवं ग्रामीण क्षेत्रों के आर्थिक विकास के लिए बैंकों के राष्ट्रीयकरण को उपयुक्त समझा गया।

4. बैंकों के साधनों का बेहतर प्रयोग – बैंकों के साधनों का उपयोग संचालकों द्वारा अपने हित में किया गया तथा बैंकों की पूँजी का विनियोग उन क्षेत्रों में किया गया जहाँ संचालक चाहते थे। राष्ट्रीयकरण के माध्यम से साधनों के बेहतर प्रयोग का लक्ष्य रखा गया।

5. लघु एवं ग्रामीण उद्योगों को प्रोत्साहित करने का उद्देश्य – राष्ट्रीयकरण से पूर्व व्यापारिक बैंक केवल बड़े औद्योगिक घरानों के वित्त-पोषक बने हुए थे और लघु एवं ग्रामीण उद्योगों का विकास वित्त के अभाव में सर्वथा उपेक्षित था।

6. सामाजिक नियन्त्रण की असफलता – यद्यपि राष्ट्रीयकरण के पहले बैंकों का सामाजिक नियन्त्रण किया गया, किन्तु यह नीति अधिक प्रभावपूर्ण सिद्ध नहीं हो सकी; अत: बैंकिंग व्यवस्था को प्रभावी बनाने के लिए राष्ट्रीयकरण आवश्यक समझा गया।

7. पंचवर्षीय योजनाओं में व्यापारिक बैंकों की भूमिका – बैंक भारतीय अर्थव्यवस्था के प्राथमिक क्षेत्रों की वित्तीय व्यवस्था करने में असफल रहे हैं। अर्थशास्त्रियों का मत था-“व्यापारिक बैंक पंचवर्षीय योजनाओं के सामाजिक उद्देश्य के अनुरूप अपने को ढालने में असफल रहे।” एक नियोजित अर्थव्यवस्था में व्यापारिक बैंकों का निजी नियन्त्रण सर्वथा अनुचित है। यह भारत में योजनाओं के उद्देश्य की प्राप्ति में बाधक रहा है।

प्रश्न 10

क्षेत्रीय ग्रामीण बैंकों की असफलता के कारण बताइए।

उत्तर:

यद्यपि ग्रामीण बैंकों ने ग्रामीण साख की समस्या को हल करने का प्रयास किया है एवं स्थानीय स्तर पर लोगों की आय एवं रोजगार बढ़ाने में सहायता प्रदान की है, फिर भी इन बैंकों की कुछ कमियाँ हैं जिसके कारण ये पूर्ण रूप से सफल नहीं हो पाये हैं। क्षेत्रीय ग्रामीण बैंकों की असफलता के मुख्य कारण निम्नलिखित है।

- इन बैंकों के विस्तार में क्षेत्रीय असमानता है। इनकी अधिकांश शाखाएँ कुछ ही प्रान्तों में स्थित हैं जो उचित नहीं है।

- अकुशल प्रबन्ध एवं प्रशासन तथा मितव्ययिता के अभाव में देश में कार्यरत अधिकांश क्षेत्रीय ग्रामीण बैंक घाटे पर चल रहे हैं, जबकि यह आशा की गयी थी कि अपनी स्थापना के 5 वर्षों के भीतर ये अपना एक सशक्त आधार तैयार कर लेंगे।

- क्षेत्रीय ग्रामीण बैंकों द्वारा वितरित ऋणों की अदायगी समय से नहीं हो पाती है, जिससे इन्हें वित्तीय कठिनाइयों का सामना करना पड़ता है। भारतीय कृषक गरीब एवं ऋणग्रस्त होने के कारण इन बैंकों के ऋणों का भुगतान करने में अपने को असमर्थ पाता है।

- इन बैंकों में कार्यरत कर्मचारियों को अन्य सार्वजनिक क्षेत्र के बैंकों के कर्मचारियों की अपेक्षा कम सुविधाएँ तथा भावी प्रोन्नति के अवसर कम उपलब्ध हैं। ये कर्मचारी रुचि लेकर कार्य नहीं करते तथा ग्रामीण विकास की योजनाओं के प्रति उदासीन रहते हैं।

प्रश्न 11

केन्द्रीय बैंक द्वारा ग्रहीत साख-नियन्त्रण की दो प्रत्यक्ष विधियों के नाम लिखिए।

या

भारतीय रिजर्व बैंक में कारण-नियन्त्रण की परिणात्मक विधियों की संक्षेप में विवेचना कीजिए। [2014, 16]

उत्तर:

1. बैंक-दर में परिवर्तन के द्वारा – यदि केन्द्रीय बैंक देखता है कि समाज में साख की मात्रा तेजी के साथ बढ़ रही है और उसे कम करना आवश्यक है तो वह बैंक-दर को बढ़ा देता है। बैंक-दर में वृद्धि होने के कारण अन्य बैंकों को भी अपनी ब्याज की दर को बढ़ाना पड़ता है, क्योंकि वे ऋणों के लिए केन्द्रीय बैंक पर निर्भर होते हैं। इस प्रकार बैंक-दर के बढ़ने से बाजार में ब्याज की दर भी बढ़ जाती है। ब्याज की दर में वृद्धि हो जाने के कारण अब ऋण लेकर विनियोग करना उतना लाभपूर्ण नहीं रहता, जितना कि पहले था; अतः व्यवसायी कम मात्रा में ऋण लेते हैं। इस प्रकार साख का नियन्त्रण होता है।

2. खुले बाजार की क्रियाओं के द्वारा – साख-नियन्त्रण के उद्देश्य से केन्द्रीय बैंक द्वारा सरकारी प्रतिभूतियों के क्रय-विक्रय करने को खुले बाजार की क्रियाएँ कहा जाता है। रिजर्व बैंक ऑफ इण्डिया जब यह अनुभव करता है कि साख की मात्रा में वृद्धि हो रही है, तब वह सरकारी प्रतिभूतियों को बेचना प्रारम्भ कर देता है। सरकारी प्रतिभूतियों को बेचने से बाजार में मुद्रा की मात्रा कम हो जाती है और साख नियन्त्रित हो जाती है।

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1

व्यापारिक बैंकों के दो प्रमुख कार्य लिखिए। [2011, 13]

उत्तर:

1. रुपया जमा करना – बैंक जनता को बचत के लिए प्रोत्साहित करके विभिन्न खातों में जमा प्राप्त करते हैं। ये जमा धनराशि पर ब्याज देते हैं तथा ग्राहकों द्वारा माँग करने पर इन्हें वापस करने के लिए उत्तरदायी होते हैं। बैंक अपने ग्राहकों से धन चालू, सावधि एवं सेविंग्स बैंक खातों में जमा के रूप में स्वीकार करते हैं।

2. रुपया उधार देना – व्यापारिक बैंकों का दूसरा प्रमुख कार्य रुपया उधार देना है। बैंक अपने ग्राहकों को उनकी आवश्यकता पर ऋण देता है तथा इन ऋणों पर ब्याज भी प्राप्त करता है। ऋणों पर प्राप्त होने वाला ब्याज ही बैंक की आय को प्रमुख स्रोत होता है। बैंकों द्वारा केवल उत्पादक या व्यापारिक कार्यों के लिए ही प्रायः ऋण दिया जाता है। बैंक निम्नलिखित प्रकार से ऋण प्रदान करता है

- माल तथा प्रतिभूतियों को गिरवी रखकर अग्रिम ऋण देना।

- नकद साख तथा अधिविकर्ष आदि सुविधाओं के द्वारा व्यापारियों को ऋण देना।

- विनिमय बिलों का भुनाना स्वीकार करना तथा क्रय-विक्रय करना।

प्रश्न 2

रिजर्व बैंक ऑफ इण्डिया की स्थापना के क्या उद्देश्य थे?

उत्तर:

भारतीय रिजर्व बैंक की स्थापना के मुख्य उद्देश्य निम्नलिखित थे

- मुद्रा एवं साख की नीति में समन्वय स्थापित करना।

- रुपये के आन्तरिक एवं बाह्य मूल्य में स्थिरता स्थापित करना।

- बैंकों के नकद कोषों को केन्द्रीकरण करना।

- देश में बैंकिंग व्यवस्था का समुचित विकास करना।

- मुद्रा बाजार में समन्वय एवं सहयोग स्थापित करना।

- कृषि साख की उचित व्यवस्था करना।

प्रश्न 3

नाबार्ड के कोई चार कार्य लिखिए। [2013, 15]

उत्तर:

विस्तृत उत्तरीय प्रश्न संख्या 9 के अन्तर्गत शीर्षक 4 देखें।

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1

भारतीय रिजर्व बैंक के दो प्रमुख कार्यों तथा दो वर्जित कार्यों का उल्लेख कीजिए। [2009, 10, 12, 14, 16]

उत्तर:

प्रमुख कार्य

- नोटों का निर्गमन तथा

- साख का नियन्त्रण।

वजित कार्य

- रिजर्व बैंक न तो अपने और न किसी अन्य बैंक के अंशों को खरीद सकता है।

- रिजर्व बैंक न तो किसी अचल सम्पत्ति को खरीद सकता है और न ही अचल सम्पत्ति पर ऋण दे सकता है।

प्रश्न 2

भारतीय रिजर्व बैंक का मुख्यालय कहाँ पर स्थित है? [2011, 16]

उत्तर:

भारतीय रिजर्व बैंक का मुख्यालय मुम्बई में स्थित है।

प्रश्न 3

भारतीय रिजर्व बैंक के स्थानीय प्रधान कार्यालय कहाँ-कहाँ पर स्थित हैं?

उत्तर:

भारतीय रिजर्व बैंक के चार स्थानीय प्रधान कार्यालय, नई दिल्ली, कोलकाता, मुम्बई तथा चेन्नई में स्थापित किये गये हैं।

प्रश्न 4

भारतीय रिजर्व बैंकों की शाखाएँ कहाँ-कहाँ पर स्थित हैं?

उत्तर:

अहमदाबाद, बंगलुरु, भोपाल, भुवनेश्वर, मुम्बई, गुवाहाटी, हैदराबाद, जयपुर, कानपुर, नागपुर, पटना तथा तिरुवन्तपुरम में रिजर्व बैंक ऑफ इण्डिया की शाखाएँ कार्य कर रही हैं।

प्रश्न 5

इम्पीरियल बैंक का राष्ट्रीयकरण कब किया गया? [2009]

उत्तर:

1 जुलाई, 1955 ई० को इम्पीरियल बैंक का आंशिक राष्ट्रीयकरण किया गया।

प्रश्न 6

पूर्ण रूप से पहला भारतीय बैंक कौन-सा था और उसकी स्थापना कब की गयी थी?

उत्तर:

पूर्ण रूप से पहला भारतीय बैंक ‘पंजाब नेशनल बैंक’ था, इसकी स्थापना 1894 ई० में की गई थी।

प्रश्न 7

क्षेत्रीय ग्रामीण बैंकों के कोई दो प्रमुख उद्देश्य लिखिए। [2014]

उत्तर:

- छोटे विभागों को भरपूर महत्त्व देकर उनका विकास करना।

- ग्रामीण मनोवृत्ति वाले कार्यमन्त्रियों की नियुक्ति करना जो ग्रामीण क्षेत्र व वहाँ के निवासियों से भली-प्रकार परिचित हो।

प्रश्न 8

व्यापारिक बैंकों के दो प्रमुख कार्य लिखिए। [2011, 12, 16]

उत्तर:

- रुपया जमा करना तथा

- रुपया उधार देना।

प्रश्न 9

19 जुलाई, 1969 ई० को किये गये दो राष्ट्रीयकृत बैंकों के नाम लिखिए।

उत्तर:

(1) पंजाब नेशनल बैंक तथा

(2) सेन्ट्रल बैंक ऑफ इण्डिया।

प्रश्न 10

15 अप्रैल, 1980 ई० को किन व्यापारिक बैंकों का राष्ट्रीयकरण किया गया?

उत्तर:

15 अप्रैल, 1980 ई० को १ 200 करोड़ से अधिक की जमाराशि वाले बैंकों को राष्ट्रीयकरण किया गया।

प्रश्न 11

क्षेत्रीय ग्रामीण बैंकों की स्थापना कब की गयी? [2008, 12, 15]

उत्तर:

क्षेत्रीय ग्रामीण बैंकों की स्थापना 1975 ई० में की गयी।

प्रश्न 12

क्षेत्रीय ग्रामीण बैंक किन स्थानों पर कार्यरत नहीं हैं?

उत्तर:

सिक्किम और गोआ में क्षेत्रीय ग्रामीण बैंक कार्यरत नहीं हैं।

प्रश्न 13

भारतीय औद्योगिक विकास बैंक की स्थापना कब की गयी थी?

उत्तर:

भारतीय औद्योगिक विकास बैंक की स्थापना जुलाई, 1964 ई० में की गयी थी।

प्रश्न 14

भारतीय रिजर्व बैंक के मौद्रिक कार्य बताइए। [2008]

उत्तर:

(1) नोटों को निर्गमन।

(2) साख का नियन्त्रण।

(3) विदेशी विनिमय पर नियन्त्रण।

(4) बैंकों के बैंक के रूप में कार्य।

प्रश्न 15

बैंक दर क्या है?

उत्तर:

बैंक दर से अभिप्राय उस दर से हैं, जिस पर केन्द्रीय बैंक सदस्य बैंकों के प्रथम श्रेणी के बिलों की पुनर्कटोती करता है अथवा स्वीकार्य प्रतिभूतियों पर ऋण देता है, कुछ देशों में इसे कटौती-दर भी कहा जाता है। बैंक दर में परिवर्तन करके केन्द्रीय बैंक देश में साख की मात्रा को प्रभावित कर सकता है।

प्रश्न 16

‘राष्ट्रीय कृषि तथा ग्रामीण विकास बैंक’ की स्थापना कब की गयी थी?

उत्तर:

‘राष्ट्रीय कृषि तथा ग्रामीण विकास बैंक की स्थापना 12 जुलाई, 1982 ई० को की गयी थी।

प्रश्न 17

राष्ट्रीय कृषि तथा ग्रामीण विकास बैंक का प्रमुख कार्य बताइए।

उत्तर:

नाबार्ड ग्रामीण ऋण ढाँचे में एक शीर्षस्थ संस्था के रूप में अनेक वित्तीय संस्थाओं (राज्य-भूमि विकास बैंक, राज्य सहकारी बैंक, अनुसूचित वाणिज्यिक बैंक, क्षेत्रीय ग्रामीण बैंक) को पुनर्वित्त सुविधाएँ प्रदान करता है।

प्रश्न 18

नाबार्ड अपनी ऋण सम्बन्धी आवश्यकताओं की पूर्ति किन साधनों से प्राप्त करता है?

उत्तर:

नाबार्ड अपनी ऋण सम्बन्धी आवश्यकताओं की पूर्ति के लिए, भारत सरकार, विश्व बैंक तथा अन्य एजेन्सियों से राशियाँ प्राप्त करता है। इसके अतिरिक्त यह ‘राष्ट्रीय ग्रामीण साख (स्थिरीकरण) निधि के संसाधनों को भी प्रयोग करता है।

प्रश्न 19

नाबार्ड (NABARD) की स्थापना कब हुई थी? [2009, 13, 14, 15, 16]

उत्तर:

नाबार्ड की स्थापना 12 जुलाई, 1982 ई० को हुई थी।

प्रश्न 20

अनुसूचित व्यापरिक बैंक को आप कैसे परिभाषित करेंगे ? [2006, 07]

उत्तर:

वे बैंक जो रिजर्व बैंक अधिकतम की द्वितीय अनुसूची में सूचीबद्ध हैं, अनुसूचित व्यापारिक बैंक कहलाते हैं।

प्रश्न 21

भारतीय लघु उद्योग विकास बैंक (SIDBI) की स्थापना कब हुई?

उत्तर:

भारतीय लघु उद्योग विकास बैंक (SIDBI) की स्थाना 1990 ई० में हुई।

प्रश्न 22

नाबार्ड का पूरा नाम लिखिए। [2011]

उत्तर:

नाबार्ड – राष्ट्रीय कृषि तथा ग्रामीण विकास बैंक-हिन्दी में तथा NABARD–National Bank for Agriculture and Rural Development-अंग्रेजी में।

प्रश्न 23

भारत के किन्हीं दो राष्ट्रीयकृत व्यापारिक बैंकों के नाम लिखिए।

उत्तर:

(1) पंजाब नेशनल बैंक तथा

(2) सेण्ट्रल बैंक ऑफ इण्डिया।

बहुविकल्पीय प्रश्न (1 अंक)

प्रश्न 1

बैंकों का सर्वप्रथम राष्ट्रीयकरण कब हुआ था?

(क) 19 जुलाई, 1969 ई० में

(ख) 15 अप्रैल, 1980 ई० में

(ग) 31 मार्च, 1992 ई० में

(घ) इनमें से कोई नहीं

उत्तर:

(क) 19 जुलाई, 1969 ई० में।

प्रश्न 2

भारत में दूसरी बार 6 व्यापारिक बैंकों का राष्ट्रीयकरण कब हुआ? [2003]

(क) 19 जुलाई, 1969 ई० में

(ख) 15 अप्रैल, 1980 ई० में

(ग) 31 मार्च, 1992 ई० में

(घ) इनमें से कोई नहीं

उत्तर:

(ख) 15 अप्रैल, 1980 ई० में।

प्रश्न 3

भारतवर्ष का केन्द्रीय बैंक है

या

भारत के केन्द्रीय बैंक का नाम क्या है? [2010, 11, 14, 15]

(क) सेन्ट्रल बैंक ऑफ इण्डिया

(ख) भारतीय रिजर्व बैंक

(ग) भारतीय स्टेट बैंक

(घ) पंजाब नेशनल बैंक

उत्तर:

(ख) भारतीय रिजर्व बैंक।

प्रश्न 4

रिजर्व बैंक ऑफ इण्डिया (भारतीय रिजर्व बैंक) का राष्ट्रीयकरण किया गया था [2008, 11, 13, 16]

(क) 1 जनवरी, 1949 ई० को

(ख) 19 जुलाई, 1969 ई० को

(ग) 15 अप्रैल, 1980 ई० को

(घ) इनमें से कोई नहीं

उत्तर:

(क) 1 जनवरी, 1949 ई० को।

प्रश्न 5

भारतीय रिजर्व बैंक ऑफ इण्डिया की स्थापना हुई थी [2009, 10, 11, 12, 14, 15, 16]

(क) 1 अप्रैल, 1935 ई० को

(ख) 1 जुलाई, 1955 ई० को

(ग) 19 जुलाई, 1969 ई० को

(घ) 15 अप्रैल, 1980 ई० को

उत्तर:

(क) 1 अप्रैल, 1935 ई० को।

प्रश्न 5

भारतीय स्टेट बैंक का केन्द्रीय कार्यालय स्थित है [2010, 11, 12, 13, 14, 15, 16]

(क) दिल्ली में

(ख) मुम्बई में

(ग) कोलकाता में

(घ) श्रीनगर में

उत्तर:

(ख) मुम्बई में।

प्रश्न 7

राष्ट्रीयकरण से पूर्व भारतीय स्टेट बैंक का नाम क्या था?

(क) इम्पीरियल बैंक

(ख) ग्रेट ब्रिटेन बैंक

(ग) ईस्ट इण्डिया कम्पनी बैंक

(घ) इनमें से कोई नहीं

उत्तर:

(क) इम्पीरियल बैंक।

प्रश्न 8

भारतीय स्टेट बैंक के कितने सहायक बैंक हैं?

(क) दस

(ख) आठ

(ग) सात

(घ) नौ

उत्तर:

(ग) सात।

प्रश्न 9

निम्नलिखित में कौन-सा बैंक सरकार के बैंक के रूप में कार्य करता है?

(क) सेण्ट्रल बैंक ऑफ इण्डिया

(ख) रिजर्व बैंक ऑफ इण्डिया

(ग) यूनियन बैंक ऑफ इण्डिया

(घ) बैंक ऑफ इण्डिया

उत्तर:

(ख) रिजर्व बैंक ऑफ इण्डिया।

प्रश्न 10

निम्नलिखित में से कौन व्यापारिक बैंकों का प्राथमिक कार्य है?

(क) आँकड़ों का संकलन

(ख) एजेन्सी कार्य

(ग) साख सृजन

(घ) जमा प्राप्त करना

उत्तर:

(घ) जमा प्राप्त करना।

प्रश्न 11

निम्नलिखित में से कौन-सा कार्य व्यावसायिक बैंकों का नहीं है? [2010]

(क) जमाओं को स्वीकार करना

(ख) अग्रिम ऋण

(ग) साख का सृजन

(घ) विदेशी विनिमय का संरक्षक

उत्तर:

(घ) विदेशी विनिमय का संरक्षक।

प्रश्न 12

निम्नलिखित में कौन-सा व्यापारिक बैंकों का कार्य है? [2012]

(क) साख नियन्त्रण

(ख) जमा स्वीकार करना

(ग) विदेशी विनिमय का संरक्षक

(घ) पत्र मुद्रा का निर्गमन

उत्तर:

(ख) जमा स्वीकार करना।

प्रश्न 13

भारतीय रिजर्व बैंक द्वारा अपनाई गई नोट निर्गमन की कोष व्यवस्था है

(क) न्यूनतम

(ख) आनुपातिक

(ग) प्रगतिशील

(घ) इनमें से कोई नहीं

उत्तर:

(क) न्यूनतम।

प्रश्न 14

भारतीय रिजर्व बैंक का वित्तीय वर्ष है

(क) जनवरी से दिसम्बर तक

(ख) मार्च से अप्रैल तक

(ग) जुलाई से अगस्त तक

(घ) अक्टूबर से नवम्बर तक

उत्तर:

(क) जनवरी से दिसम्बर तक।

प्रश्न 15

स्टेट ऑफ इण्डिया कब स्थापित हुआ था? [2010]

(क) 1951

(ख) 1955

(ग) 1969

(घ) 1971

उत्तर:

(ख) 1955.

प्रश्न 16

निम्नलिखित में से कौन-सा एक कार्य भारतीय रिजर्व बैंक का नहीं है? [2007, 09]

(क) साख नियन्त्रण

(ख) नोटों का निर्गमन

(ग) जनता को ऋण देना व उनसे जमा स्वीकार करना

(घ) सरकार के बैंक का कार्य करना

उत्तर:

(ग) जनता को ऋण देना व उनसे जमा स्वीकार करना।

प्रश्न 17

भारत में नोटों के निर्गमन पर किस बैंक का एकाधिकार है? [2014, 16]

या

भारत में नोटों के निर्माण का एकाधिकार निम्नलिखित में से किसे प्राप्त है? [2014]

(क) भारतीय रिजर्व बैंक का

(ख) भारतीय स्टेट बैंक का

(ग) बैंक ऑफ इण्डिया का

(घ) इनमें से किसी का नहीं

उत्तर:

(क) भारतीय रिजर्व बैंक का।

प्रश्न 18

भारत का सबसे बड़ा राष्ट्रीयकृत वाणिज्यिक बैंक कौन-सा है? [2011, 16]

(क) स्टेट बैंक ऑफ इण्डिया

(ख) रिजर्व ऑफ इण्डिया

(ग) सेन्ट्रल बैंक ऑफ इण्डिया

(घ) पंजाब नेशनल बैंक

उत्तर:

(क) स्टेट बैंक ऑफ इण्डिया।

प्रश्न 19

राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (नाबार्ड) की स्थापना किस वर्ष में हुई थी? [2013, 14, 16]

(क) 1982

(ख) 1985

(ग) 1988

(घ) 1991

उत्तर:

(क) 1982

प्रश्न 20

राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (नाबार्ड) का मुख्यालय कहाँ स्थित है? [2015]

(क) दिल्ली

(ख) चेन्नई

(ग) मुम्बई

(घ) कोलकाता

उत्तर:

(ग) मुम्बई।

प्रश्न 21

वर्ष 1969 में कितने व्यापारिक बैंकों को राष्ट्रीयकृत किया गया था ? [2011, 15]

(क) 10

(ख) 14

(ग) 18

(घ) 22

उत्तर:

(ख) 14.

प्रश्न 22

भारत में कृषि वित्त प्रदान करने वाली सर्वोच्च संस्था है

(क) भारतीय रिजर्व बैंक

(ख) भारतीय स्टेट बैंक

(ग) राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक

(घ) क्षेत्रीय ग्रामीण बैंक

उत्तर:

(ग) राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक।

प्रश्न 23

निम्नलिखित में से कौन-सा बैंक राष्ट्रीयकृत बैंक नहीं है? [2016]

(क) पंजाब नेशनल बैंक

(ख) इलाहाबाद बैंक

(ग) एच०डी०एफ०सी० बैंक

(घ) स्टेट बैंक ऑफ इण्डिया

उत्तर:

(ग) एच०डी०एफ०सी० बैंक।

प्रश्न 24

भारत में, वर्तमान में स्टेट बैंक को छोड़कर कितने बैंक राष्ट्रीयकृत हैं [2016]

(क) 14

(ख) 19

(ग) 20

(घ) 25

उत्तर:

(ग) 19