UP Board Solutions for Class 12 Economics Chapter 4 Cost of Production (उत्पादन लागत)

UP Board Solutions for Class 12 Economics Chapter 4 Cost of Production (उत्पादन लागत)

विस्तृत उत्तरीय प्रश्न (6 अंक)

प्रश्न 1

उत्पादन लागत से आप क्या समझते हैं ? उत्पादन लागत के प्रकार बताइए।

या

मौद्रिक लागत, वास्तविक लागत एवं अवसर लागत को संक्षेप में समझाइए।

या

लागत से आप क्या समझते हैं? स्थिर लागत तथा परिवर्तनशील लागत में अन्तर स्पष्ट कीजिए। [2014]

उत्तर:

उत्पादन लागत का अर्थ

प्राय: बोलचाल की भाषा में उत्पादन लागत से तात्पर्य उन समस्त भुगतानों से होता है, जिनको एक उत्पादक किसी वस्तु के उत्पादन में प्रयोग आने वाले विभिन्न साधनों को उसके उत्पादन में सहयोग देने के बदले में पुरस्कार के रूप में देता है। इस प्रकार सामान्य बोलचाल की भाषा में वस्तु की लागत में उत्पादक द्वारा अन्य व्यक्तियों को किये गये भुगतानों को ही सम्मिलित किया जाता है तथा उन साधनों या वस्तुओं को जिनको वह अपने पास से दे देता है, उनका पुरस्कार या पारिश्रमिक उस वस्तु की उत्पादन लागत में सम्मिलित नहीं किया जाता है। परन्तु अर्थशास्त्र में वस्तु की उत्पादन-लागत के अन्तर्गत केवल अन्य व्यक्तियों को किये गये भुगतान नहीं रहते हैं, बल्कि उत्पादक द्वारा स्वयं दिये गये उपादानों का पुरस्कार और वस्तुओं का मूल्य तथा उसका स्वयं अपना लाभ भी सम्मिलित रहता है। दूसरे शब्दों में हम कह सकते हैं कि उत्पादन लागत = भूमि का लगान + कच्चे माल की कीमत + मजदूरों की पूँजी पर ब्याज + संगठनों का वेतन + उद्यमी का सामान्य लाभ।

उत्पादन लागत की परिभाषाएँ

प्रो० मार्शल के शब्दों में, “उत्पादन लागते वह समस्त मौद्रिक (द्राव्यिक) लागत है जो उद्यमी को अपने व्यवसाय में उत्पादकों को विभिन्न उपादानों को आकर्षित करने के लिए लगानी पड़ती है। इसमें कच्चे माल की कीमत, मजदूरी और वेतन, पूँजी पर ब्याज, लगान, प्रबन्धक सम्बन्धी सामान्य आयकरों का भुगतान तथा अन्य व्यापारिक काम आदि सम्मिलित होते हैं।”

उम्ब्रेट, हण्ट तथा किण्टर के अनुसार, “उत्पादन लागत में वे समस्त भुगतान सम्मिलित होते हैं। जो कि अन्य व्यक्तियों को उनकी वस्तुओं एवं सेवाओं के उपयोग के बदले में किये जाते हैं। इसमें मूल्य ह्रास तथा प्रचलन जैसे भेद भी सम्मिलित रहते हैं। इसमें उत्पादक द्वारा प्रदत्त सेवाओं के लिए अनुमानित मजदूरी तथा उसके द्वारा प्रदत्त पूँजी व भूमि का पुरस्कार भी सम्मिलित रहता है।”

उत्पादन लागत के प्रकार

उत्पादन लागत के प्रकार निम्नलिखित हैं

- मौद्रिक लागत

- वास्तविक लागत

- अवसर लागत

1. मौद्रिक लागत – उत्पत्ति के साधनों के प्रयोग के लिए जो धन व्यय किया जाता है, वह उसकी मौद्रिक लागत होती है या किसी वस्तु के उत्पादन पर द्रव्य के रूप में उत्पादन के उपादानों पर जो व्यय किया जाता है उसे मौद्रिक या द्राव्यिक लागत कहा जाता है।

अर्थशास्त्रियों के अनुसार उत्पादक की मौद्रिक लागत में निम्नलिखित तत्त्व सम्मिलित होते हैं

(क) स्पष्ट लागते (Explicit Costs) – इनके अन्तर्गत वे सब लागतें सम्मिलित की जाती हैं, जो उत्पादक के द्वारा स्पष्ट रूप से विभिन्न उपादानों को खरीदने (क्रय करने) के लिए व्यय की जाती हैं।

(ख) अस्पष्ट लागते (Implicit Costs) – इनके अन्तर्गत उन साधनों एवं सेवाओं का मूल्य सम्मिलित होता है, जो उत्पादक के द्वारा प्रयोग की जाती हैं, किन्तु जिनके लिए वह प्रत्यक्ष रूप से भुगतान नहीं करता। उत्पादन में प्रयोग किये जाने वाले कुछ साधनों का स्वामी व्यवसायी स्वयं हो सकता है। इसलिए वह उनके लिए प्रत्यक्ष रूप से भुगतान नहीं करता। उद्यमी के स्वयं के साधनों के बाजार दर पर पुरस्कारों को अस्पष्ट लागतें कहा जाता है।

उपर्युक्त स्पष्ट लागतें एवं अस्पष्ट लागतों से स्पष्ट होता है कि मौद्रिक लागत के अन्तर्गत निम्नलिखित दो बातें सम्मिलित होती हैं

- वस्तु के उत्पादन हेतु आवश्यक उपादानों की क्रय-कीमत या उन्हें किया गया भुगतान।

- फर्म के मालिक द्वारा लगाये जाने वाले उपादानों की अनुमानित कीमत एवं सामान्य लाभ सम्मिलित रहते हैं।

2. वास्तविक लागत – वास्तविक लागत का विचार तो परम्परावादी अर्थशास्त्रियों द्वारा ही प्रस्तुत कर दिया गया था, परन्तु इसकी विस्तृत एवं स्पष्ट व्याख्या प्रो० मार्शल द्वारा की गयी। उन्होंने कहा कि – “वस्तु के निर्माण में प्रत्यक्ष अथवा परोक्ष रूप से लगाये गये विभिन्न प्रकार के श्रमिकों का श्रम इसके साथ वस्तुओं को उत्पन्न करने में प्रयोग आने वाली उस पूँजी को बचाने में जो संयम अथवा प्रतीक्षा आवश्यक होती है, वे समस्त प्रयत्न और त्याग मिलकर वस्तु की वास्तविक लागत कहलाते हैं।”

कहने का आशय यह है कि वास्तविक लागत उन प्रयत्नों तथा त्यागों की माप होती है जो समाज को उसे उत्पन्न करने हेतु सहन करने पड़ते हैं। इसी कारण इसको ‘सामाजिक लागत’ के नाम से भी पुकारते हैं। वास्तविक लागत में निम्नांकित दो बातें सम्मिलित रहती हैं

- विभिन्न प्रकार के श्रमिकों के शारीरिक एवं मानसिक प्रयत्न जो उत्पादन क्रिया में प्रत्यक्ष अथवा परोक्ष रूप से भाग लेते हैं।

- पूँजी को संचय करने के कारण उत्पन्न होने वाले कष्ट एवं त्याग।

ये समस्त प्रयत्न एवं त्याग मिलकर वस्तु की वास्तविक लागत’ कहलाते हैं। जिस कार्य को करने में श्रमिकों को अधिक कष्ट होता है, उसकी वास्तविक लागत अधिक होती है। इसके विपरीत, जिस कार्य को करने में श्रमिकों को कम कष्ट होता है, उसकी वास्तविक लागत कम होती है।

3. अवसर लागत – आधुनिक अर्थशास्त्रियों ने वास्तविक लागत के विचार के स्थान पर अवसर लागत का विचार दिया है। अवसर लागत को हस्तान्तरण आय’ या ‘विकल्प लागत’ भी कहते हैं।

अवसर लागत से अभिप्राय है कि किसी एक वस्तु के उत्पादन में किसी साधन के प्रयोग किये जाने का अभिप्राय यह है कि उस साधन को अन्य वस्तुओं के उत्पादन के लिए प्रयोग नहीं किया जा रहा है। अतः किसी वस्तु को उत्पन्न करने की सामाजिक लागत उन विकल्पों के रूप में व्यक्त की जा सकती है जो उस वस्तु को उत्पादित करने के लिए हमें त्यागने होते हैं।

प्रो० मार्शल ने उद्यमकर्ता के दृष्टिकोण से उत्पादन लागत का विभाजन निम्न प्रकार से किया है

- प्रधान लागत अथवा परिवर्तनशील लागत।

- पूरक लागत या स्थिर लागत।

(i) प्रधान लागत अथवा परिवर्तनशील लागत – प्रधान लागत वह लागत है जो उत्पादन की मात्रा के साथ-साथ बढ़ती रहती है। इस कथन को और अधिक अच्छी तरह इस प्रकार स्पष्ट कर सकते हैं कि “यदि उत्पादन की मात्रा में कमी हो जाती है तो प्रधान लागत में भी वृद्धि हो जाती है। इसके विपरीत, यदि उत्पादन की मात्रा में कमी हो जाती है तो प्रधान लागत में भी कमी हो जाती है। इस प्रकार से उत्पादन की मात्रा और प्रधान लागत में प्रत्यक्ष तथा लगभग आनुपातिक सम्बन्ध होता है। उदाहरणार्थ-एक चीनी मिल को लीजिए। चीनी बनाने के लिए गन्ने के साथ-ही-साथ बिजली व श्रम-शक्ति की भी आवश्यकता पड़ती है। गन्ना-मजदूरी और बिजली पर होने वाला व्यय चीनी के उत्पादन की मात्रा के साथ-साथ घटता-बढ़ता रहता है। यदि मिल का मालिक चीनी का उत्पादन कम कर देता है तो उपर्युक्त तीनों मदों पर व्यय स्वत: ही कम हो जाता है। इसके विपरीत, यदि वह चीनी के उत्पादन की मात्रा में वृद्धि कर देता है तो उपर्युक्त तीनों मदों पर होने वाले व्यय में वृद्धि हो जाती है। इस प्रकार व्यय का उत्पादन की मात्रा के साथ प्रत्यक्ष सम्बन्ध होने के कारण ही इसे ‘प्रधान लागत अथवा ‘अस्थिर उत्पादन लागत’ भी कहते हैं। मिल के बन्द हो जाने पर अथवा उत्पादन शून्य हो जाने पर प्रधान लागत भी शून्य हो जाती है।

(ii) पूरक लागत या स्थिर लागत – पूरक लागत वह लागत होती है जो उत्पादन की मात्रा के साथ घटती-बढ़ती नहीं है। पूरक लागत को स्थिर लागत’ भी कहते हैं। अन्य शब्दों में इसको इस प्रकार स्पष्ट किया जा सकता है कि यदि मिल में उत्पादन की मात्रा को पहले से दुगुना अथवा आधा कर दिया जाए तो पूरक लागत पूर्ववत् ही रहेगी। सरल शब्दों में हम यह भी कह सकते हैं कि प्रत्येक उत्पादक को कुछ व्यय अनिवार्य रूप से ऐसे करने होते हैं जो उत्पादन की मात्रा में परिवर्तन होने पर भी पूर्ववत् ही रहते हैं; जैसे – भवन व जमीन का किराया, पूँजी पर दिया जाने वाला ब्याज, बीमा शुल्क, मशीनों व यन्त्रों का मूल्य ह्रास, व्यवस्थापकों को वेतन आदि। यदि कारखाने में उत्पादन की मात्रा में एक सीमा तक वृद्धि की जाती है तो पूरक लागत में वृद्धि नहीं होती है, परन्तु जब उत्पत्ति उस सीमा को पार कर जाती है तो पूरक लागत में भी वृद्धि होने लगती है।

प्रश्न 2

सीमान्त उत्पादन लागत (सीमान्त लागत) और औसत उत्पादन लागत (औसत लागत) का अर्थ समझाइए तथा इनका सम्बन्ध रेखाचित्र द्वारा स्पष्ट कीजिए। इनके वक्र U-आकार के क्यों होते हैं ? [2006, 08, 10, 11]

या

कुल लागत, औसत लागत तथा सीमान्त लागत की अवधारणाओं को स्पष्ट कीजिए। [2007, 08, 10]

या

औसत लागत एवं सीमान्त लागत से आप क्या समझते हैं? एक सारणी की सहायता से इनके बीच के सम्बन्धों को दर्शाइए। [2007, 08, 10, 15]

उत्तर:

सीमान्त उत्पादन लागत का अर्थ

सीमान्त लागत से अभिप्राय किसी वस्तु की उत्पन्न की गयी अन्तिम इकाई की मौद्रिक लागत से होता है। अन्य शब्दों में, सीमान्त लागत से आशय एक अतिरिक्त इकाई के उत्पादन करने पर कुल लागत में हुई वृद्धि अथवा वस्तु की एक इकाई को कम उत्पन्न करने पर कुल लागत में हुई कमी से है। अर्थात् एक अधिक अथवा एक कम इकाई के उत्पादन करने पर कुल उत्पादन लागत में वृद्धि या कमी को सीमान्त उत्पादन लागत कहते हैं।

मान लीजिए वस्तु की केवल पाँच इकाइयों का उत्पादन किया गया और उन सबकी कुल लागत ₹ 30 है। अब यदि उत्पादन 5 इकाइयों से बढ़ाकर 6 इकाइयाँ कर दिया जाए अर्थात् एक अधिक इकाई का उत्पादन किया जाए और कुल लागत ₹ 39 आये, तब कुल लागत में ₹ 9 की वृद्धि हुई अर्थात् सीमान्त इकाई की लागत ₹ 9 हुई। इसी प्रकार यदि एक इकाई कम अर्थात् प्रथम चार इकाइयों की कुल लागत ₹ 22 हो तब एक इकाई कम उत्पादन करने पर कुल लागत में हैं 8 की कमी पड़ती है अर्थात् सीमान्त इकाई की लागत ₹ 8 होगी।

सीमान्त उत्पादन लागत कोई निश्चित लागत नहीं होती। वह उत्पादन की मात्रा पर निर्भर करती है।

औसत उत्पादन लागत का अर्थ

कुल मौद्रिक लागत में उत्पन्न की गयी समस्त इकाइयों की संख्या का भाग देने से जो राशि आये, वह औसत लागत कहलाती है। कुल उत्पादन लागत में उत्पादित इकाइयों की संख्या का भाग देने से औसत लागत ज्ञात की जा सकती है। उदाहरण के लिए-माना 5 इकाइयों की कुल उत्पादन लागत ₹ 30 है। अत: औसत लागत = 30 ÷ 5 = ₹6 हुई।

कुल उत्पादन लागत औसत लागत = –

उत्पन्न की गयी समस्त इकाइयों की संख्या

सीमान्त तथा औसत उत्पादन लागत में सम्बन्ध

सीमान्त उत्पादन लागत तथा औसत उत्पादन लागत में घनिष्ठ सम्बन्ध है। इसकी व्याख्या उत्पत्ति के नियमों के अन्तर्गत की जा सकती है। व्यवहार में, उत्पादन में पहले वृद्धिमान प्रतिफल नियम लागू होता है, फिर कुछ समय के लिए आनुपातिक प्रतिफल का नियम तथा फिर ह्रासमान प्रतिफल का नियम लागू होता है।

- जब उत्पादन में वृद्धिमान प्रतिफल नियम लागू होता है तब सीमान्त लागत तथा औसत लागत दोनों ही घटती जाती हैं अर्थात् प्रत्येक अगली इकाई की उत्पादन लागत क्रमश: घटती जाती है। इस स्थिति में सीमान्त लागत औसत लागत की अपेक्षा अधिक तेजी से घटती है, परिणामस्वरूप औसत लागत सीमान्त लागत से अधिक रहती है।

- जब उत्पादन में आनुपातिक प्रतिफल नियम लागू होता है तब सीमान्त उत्पादन लागत व औसत उत्पादन लागत दोनों बराबर हो जाती हैं।

- हासमान प्रतिफल नियम के अन्तर्गत जैसे-जैसे उत्पादन बढ़ता जाता है वैसे-वैसे हर इकाई की उत्पादन लागत बढ़ती जाती है। ऐसी दशा में सीमान्त लागत और औसत लागत दोनों ही बढ़ती हैं; किन्तु सीमान्त लागत औसत लागत की अपेक्षा अधिक तेजी से बढ़ती है, परिणामस्वरूप सीमान्त लागत औसत लागत से अधिक हो जाती है तथा सीमान्त लागत की आकृति अंग्रेजी के U-आकार की होती है। सीमान्त उत्पादन लागत तथा औसत उत्पादन लागत के सम्बन्ध को निम्नांकित तालिका व रेखाचित्र द्वारा स्पष्ट किया जा सकता है

माना कोई फर्म खिलौनों का उत्पादन करती है। खिलौनों की इकाइयों की सीमान्त उत्पादन लागत व औसत उत्पादन लागत निम्नांकित तालिका के अनुसार है

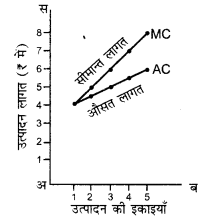

रेखाचित्र द्वारा स्पष्टीकरण

संलग्न चित्र में अ ब रेखा पर खिलौनों (उत्पादन) की इकाइयाँ तथा अ स रेखा पर प्रति इकाई उत्पादन लागत दर्शायी गयी है। रेखाचित्र में MC रेखा सीमान्त उत्पादन लागत की रेखा है तथा AC औसत उत्पादन लागत की रेखा है।

जैसे-जैसे अतिरिक्त इकाइयों का उत्पादन किया जाता है तब औसत लागत व सीमान्त लागत ‘प्रारम्भ में दोनों घटती हैं, लेकिन सीमान्त लागत, औसत लागत की अपेक्षा अधिक तेजी से गिरती है। धीरे-धीरे औसत व सीमान्त लागतें बढ़ने लगती हैं तब वे दोनों बराबर हो जाती हैं। इसके पश्चात् ह्रासमान प्रतिफल नियम लागू होने पर सीमान्त लागत औसत लागत से अधिक हो जाती है।।

औसत लागत और सीमान्त लागत वक्र U-आकार के क्यों होते हैं ?

औसत लागत वे सीमान्त लागत वक्रों के U-आकार के होने का प्रमुख कारण फर्म को प्राप्त होने वाली आन्तरिक बचते हैं। इन बचतों को निम्नलिखित चार श्रेणियों में बाँटा जा सकता है

1. श्रम-सम्बन्धी बचते – श्रम-सम्बन्धी बचते श्रम-विभाजन का परिणाम होती हैं। कोई फर्म उत्पादन का स्तर जैसे-जैसे बढ़ाती जाती है, श्रम-विभाजन उतनी ही अधिक मात्रा में किया जा सकता है। श्रम-विभाजन के कारण लागत गिरती जाती है।

2. तकनीकी बचते – उत्पादन स्तर जितना अधिक होगा उतनी ही उत्पादन लागत प्रति इकाई कम होगी। इस प्रकार तकनीकी बचतें प्राप्त होती हैं।

3. विपणन की बचते – जैसे-जैसे उत्पादन की मात्रा में वृद्धि होती जाती है वैसे-वैसे विपणन की प्रति इकाई लागत गिरती जाती है।

4. प्रबन्धकीय बचते – उत्पादन में वृद्धि होने पर प्रबन्ध की प्रति व्यक्ति इकाई लागत भी निश्चित रूप से गिरती है।

उपर्युक्त कारणों से उत्पादन के बढ़ने पर औसत लागत के गिरने की आशा की जा सकती है। लागत इस कारण गिरती है, क्योंकि अधिकांश साधन ऐसे होते हैं जिन्हें बड़े पैमाने के उत्पादन पर ही अधिक कुशलता के साथ उपयोग में लाया जा सकता है, यद्यपि उत्पादन बढ़ने पर फर्म की औसत लागत गिरती है, किन्तु ऐसा केवल एक सीमा तक ही होता है। अनुकूलतम उत्पादन इस सीमा को निर्धारित करता है। जब फर्म का उत्पादन अनुकूलतम होता है तो उसकी औसत लागत न्यूनतम होती है। अनुकूलतम उत्पादन तक पहुँचने के पश्चात् औसत लागत बढ़ने लगती है। जब उत्पादन अनुकूलतम से अधिक किया जाएगा तो प्रबन्धकीय समस्याएँ बढ़ जाएँगी। इन सब बातों के आधार पर यह कह सकते हैं कि फर्म का अल्पकालीन औसत वक्र U-आकार का होता है।

प्रश्न 3

कुल लागत, सीमान्त लागत और औसत लागत में अन्तर स्पष्ट कीजिए। किन परिस्थितियों में औसत लागत व सीमान्त लागत में परिवर्तन होते हैं ? सचित्र दर्शाइए।

या

तालिका एवं रेखाचित्र की सहायता से कुल लागत, सीमान्त लागत और औसत लागत के सम्बन्ध को दर्शाइए।

या

कुल लागत, औसत लागत तथा सीमान्त लागत की सचित्र व्याख्या कीजिए। [2007]

उत्तर:

कुल लागत (Total Cost) – किसी वस्तु के कुल उत्पादन में जो धन व्यय होता है, उसे कुल लागत कहते हैं। अन्य शब्दों में, किसी वस्तु की निश्चित मात्रा को उत्पन्न करने में जो कुल मौद्रिक लागत आती है, उसे कुल लागत कहते हैं। कुल लागत में सामान्यत: दो प्रकार की लागते सम्मिलित होती हैं – निश्चित लागतें (Fixed Costs) परिवर्तनशील लागते (Variable Costs)।

![]()

सीमान्त लागत (Marginal Cost) – किसी वस्तु की अन्तिम इकाई पर आने वाली लागत को ‘सीमान्त लागत’ कहते हैं अर्थात् सीमान्त लागत से आशय एक अतिरिक्त इकाई के उत्पादन से कुल लागत में हुई वृद्धि से होता है या वस्तु की एक इकाई को कम उत्पन्न करने पर कुल लागत में जो कमी होती है, उसको सीमान्त लागत कहते हैं। दूसरे शब्दों में, सीमान्त उत्पादन लागत एक अधिक अथवा एक कम इकाई के उत्पादन करने पर कुल उत्पादन लागत में हुई वृद्धि या कमी है।

औसत लागत (Average Cost) – कुल लागत में उत्पादन की गयी समस्त इकाइयों की संख्या को भाग देने से औसत लागत ज्ञात हो जाती है।

कुल लागत, सीमान्त लागत और औसत लागत में अन्तर एवं सम्बन्ध

कुल लागत, सीमान्त लागत और औसत लागत में सम्बन्ध एवं अन्तर निम्नवत् है

ज्यों-ज्यों अतिरिक्त इकाइयों का उत्पादन किया जाता है तो कुल लागत में उत्तरोत्तर वृद्धि होती जाती है, लेकिन प्रारम्भ में यह वृद्धि कम गति से और बाद में तीव्र गति से होती है। औसत लागत व सीमान्त लागत प्रारम्भ में दोनों घटती हैं, लेकिन सीमान्त लागत औसत लागत की तुलना में अधिक तेजी से गिरती है और धीरे-धीरे औसत व सीमान्त लागतें बढ़ने लगती हैं, लेकिन सीमान्त लागत के बढ़ने की गति औसत लागत की तुलना में अधिक तीव्र होती है। औसत और सीमान्त लागतों में कमी या वृद्धि उत्पत्ति के नियमों की क्रियाशीलता के कारण होती है।

उत्पादन लागतों को उत्पत्ति के नियमों के सन्दर्भ में निम्न प्रकार से स्पष्ट किया जा सकता है

- जब कुल उत्पादन में वृद्धिमान प्रतिफल नियम लागू होता है, तो कुल लागत तो बढ़ती जाती है, किन्तु सीमान्त लागत तथा औसत लागत दोनों ही घटती जाती हैं। सीमान्त लागत औसत लागत की अपेक्षा । अधिक तेजी से घटती है, परिणामस्वरूप औसत लागत, सीमान्त लागत से अधिक रहती है।

- जब उत्पादन में आनुपातिक प्रतिफल नियम लागू होता है तब कुल लागत में वृद्धि होती है, परन्तु औसत लागत वक्र सीमान्त लागत व औसत लागत समान रहती हैं।

- जब उत्पादन में ह्रासमान प्रतिफल नियम लागू उत्पादन की इकाइयाँ होता है तब कुल लागत, सीमान्त लागत और औसत लागत तीनों बढ़ती जाती हैं, किन्तु सीमान्त लागत के बढ़ने की गति औसत लागत से अधिक तीव्र होती है।

कुल लागत, सीमान्त लागत और औसत लागत के अन्तर एवं सम्बन्ध को निम्नांकित तालिका व रेखाचित्र द्वारा स्पष्ट किया जा सकता है

रेखाचित्र द्वारा स्पष्टीकरण

संलग्न रेखाचित्र में अ ब रेखा पर उत्पादन की इकाइयाँ तथा अ स रेखा पर उत्पादन लागत (₹ में) दर्शायी गयी है। ज्यों-ज्यों अतिरिक्त इकाइयों का उत्पादन किया जाता है, कुल लागत में उत्तरोत्तर वृद्धि होती जाती है, लेकिन प्रारम्भ में वृद्धि कम गति से तथा बाद में तीव्र गति से होती है। औसत लागत व सीमान्त लागत प्रारम्भ में दोनों घटती हैं, परन्तु सीमान्त लागत औसत लागत की अपेक्षा तेजी से गिरती है और धीरे-धीरे सीमान्त व औसत लागतें बढ़ने लगती हैं। सीमान्त लागत, औसत लागत की अपेक्षा अधिक तीव्र गति से बढ़ती है।

चित्र में TC वक्र कुल लागत, MC वक्र सीमान्त लागत तथा AC वक्र औसत लागत को प्रदर्शित करती है।

किन परिस्थितियों में औसत लागत व सीमान्त लागत में परिवर्तन होते हैं ?

सीमान्त लागत व औसत लागत में परिवर्तन उत्पत्ति के नियमों के अन्तर्गत होते हैं अर्थात् जब उत्पादन में उत्पादन के नियम क्रियाशील रहते हैं तब औसत लागत व सीमान्त लागत में परिवर्तन होने लगते हैं।

लघु उत्तरीय प्रश्न (4 अंक)

प्रश्न 1

सीमान्त लागत और औसत लागत के सम्बन्धों को चित्र की सहायता से समझाइए। [2014, 16]

उत्तर:

औसत लागत और सीमान्त लागत का सम्बन्ध

सीमान्त लागत और औसत लागत दोनों में घनिष्ठ सम्बन्ध है। इन दोनों के आपसी सम्बन्ध को हम इस प्रकार से भी स्पष्ट कर सकते हैं

(i) जब किसी वस्तु की औसत लागत में कमी होती है तो उसकी सीमान्त लागत भी वस्तु की औसत लागत से कम होती है।

(ii) जब किसी वस्तु की औसत लागत में वृद्धि होती है तो उसकी सीमान्त लागत भी वस्तु की औसत लागत से अधिक ही होती है। संक्षेप में, औसत लागत और सीमान्त लागत के आपसी सम्बन्ध को संलग्न चित्र द्वारा स्पष्ट कर सकते है

- जब तक किसी वस्तु के उत्पादन में वृद्धिमान प्रतिफल नियम लागू रहता है, तब तक औसत लागत कम होती जाती है तथा इसके साथ-ही-साथ वस्तु की सीमान्त लागत भी कम होती जाती है।

- जब तक औसत लागत कम होती जाती है, तब तक उसकी सीमान्त लागत उससे अधिक तीव्रता से कम होती जाती है।

- जब वस्तु की औसत लागत में वृद्धि होती जाती है तो उसकी सीमान्त लागत में वृद्धि हो जाती है।

- जब वस्तु की औसत लागत में वृद्धि होती जाती है तो सीमान्त लागत में वृद्धि उससे अधिक तीव्रता से होती रहती है।।

- जिस बिन्दु पर वस्तु की औसत लागत न्यूनतम होती है, उस पर वस्तु की सीमान्त लागत और औसत लागत आपस में दोनों बराबर होती हैं।

प्रश्न 2

उत्पादन (उत्पत्ति) ह्रास नियम को उत्पादन लागतों के सम्बन्ध में रेखाचित्र द्वारा समझाइए।

उत्तर:

उत्पादन (उत्पत्ति) ह्रास नियम

उत्पत्ति ह्रास नियम एक तकनीकी नियम है जो स उत्पत्ति के साधनों के बदलते हुए अनुपातों के कुल 100उत्पादन पर पड़ने वाले प्रभावों का विश्लेषण करता 80

AC औसत उत्पादन वक्र है। उत्पादन ह्रास नियम की व्याख्या इस प्रकार की जा सकती है“यदि हम उत्पत्ति के एक या अधिक साधनों की मात्रा को निश्चित रखते हैं और

V सीमान्त उत्पादन वक्र अन्य साधनों की मात्रा को धीरे-धीरे बढ़ाते हैं तो एक बिन्दु के पश्चात् .परिवर्तनीय तत्त्वों की प्रत्येक अतिरिक्त इकाई से प्राप्त होने वाली उत्पादन घटने

श्रम वे पूँजी की इकाइयाँ लगता है।”

उत्पादन हास नियम को लागत वृद्धि नियम भी कहा जा सकता है अर्थात् जब उत्पादन के क्षेत्र में सीमान्त और औसत उत्पादन की मात्रा में एक सीमा के पश्चात् कमी होनी प्रारम्भ हो जाती है तब : सीमान्त और औसत लागतें बढ़नी प्रारम्भ हो जाती हैं। इसीलिए इस नियम को लागत वृद्धि नियम (Law of Increasing Cost) भी कहते हैं।

रेखाचित्र द्वारा स्पष्टीकरण

उत्पादन ह्रास नियम की क्रियाशीलता के कारण उत्पादन – संलग्न चित्र में उत्पत्ति ह्रास नियम की क्रियाशीलता की दशा में सीमान्त उत्पादन तथा औसत उत्पादन दर्शाया गया है। चित्र में अब रेखा पर श्रम व पूँजी की इकाइयाँ तथा अ स रेखा पर उत्पादन दिखाया गया है। क ख औसत उत्पादन वक्र तथा क ग सीमान्त उत्पादन वक्र है। उत्पत्ति ह्रास नियम की क्रियाशीलता के कारण औसत उत्पादन और सीमान्त उत्पादने दोनों ही गिरते हैं, लेकिन सीमान्त उत्पादन औसत उत्पादन की अपेक्षा अधिक तेजी से गिरता है।

प्रश्न 3

उत्पत्ति ह्रास नियम के अन्तर्गत औसत लागत एवं सीमान्त लागत का चित्र द्वारा प्रदर्शन कीजिए।

उत्तर:

उत्पत्ति ह्रास नियम की क्रियाशीलता के कारण लागत – संलग्न चित्र में अ ब रेखा पर उत्पादन की इकाइयाँ तथा अ स रेखा पर उत्पादन लागत को दर्शाया गया है।

MC सीमान्त लागत वक्र तथा AC औसत लागत वक्र है। रेखाचित्र से स्पष्ट है कि औसत लागत और सीमान्त लागत दोनों ही बढ़ रहे हैं, इसलिए इसे लागत वृद्धि नियम भी कहा जाता है। इस स्थिति में, सीमान्त लागत के बढ़ने की गति औसत लागत से अधिक तीव्र रहती है। उत्पादन की इकाइयाँ

प्रश्न 4

उत्पत्ति वृद्धि नियम को उत्पादन लागतों के सम्बन्ध में रेखाचित्र द्वारा समझाइए।

उत्तर:

उत्पत्ति वृद्धि नियम

उत्पादन की मात्रा में वृद्धि करने के लिए जब उत्पत्ति के साधनों (श्रम व पूँजी) की अधिक इकाइयाँ प्रयोग की जाती हैं तो उसके परिणामस्वरूप संगठन में सुधार होता है। साधनों के अनुकूलतम संयोग से उत्पादन अनुपात से अधिक मात्रा में बढ़ता है। यह कहा जा सकता है कि यदि उत्पत्ति के साधनों की पूर्ति लोचदार हो तो एक बिन्दु तक उत्पादन के पैमाने का विस्तार करने से अनुपात से अधिक उत्पादन होता है। इसे उत्पत्ति वृद्धि नियम कहते हैं। उत्पत्ति वृद्धि नियम को घटती हुई लागत का नियम भी कहा जा सकता है, क्योंकि उत्पादन में वृद्धि साधन की मात्रा में वृद्धि की अपेक्षा तेजी के साथ होती है, इसलिए प्रति इकाई उत्पादन लागत गिरती जाती है। उत्पत्ति वृद्धि नियम के लागू होने के परिणामस्वरूप औसत लागत (Average Cost) तथा सीमान्त लागत (Marginal Cost) दोनों ही गिरती हैं।

रेखाचित्र द्वारा स्पष्टीकरण

1. उत्पत्ति वृद्धि नियम की क्रियाशीलता के कारण उत्पादन – चित्र (अ) में Ox-अक्ष पर श्रम व पूँजी की इकाइयाँ तथा OY-अक्ष पर उत्पादन की मात्रा को दर्शाया गया है। चित्र में MP 25सीमान्त उत्पादन की वक्र रेखा तथा AP औसत उत्पादन की वक्र रेखाg 20है। चित्र से स्पष्ट है कि जैसे-जैसे उत्पत्ति के साधन की मात्रा को बढ़ाया जाता है, संगठन में सुधार होने के कारण सीमान्त उत्पादन और औसत उत्पादन दोनों ही बढ़ते जाते हैं। परन्तु सीमान्त उत्पादन के बढ़ने की गति औसत उत्पादन के बढ़ने की गति से अधिक तीव्र

2. उत्पत्ति वृद्धि नियम की क्रियाशीलता के कारण लागत – चित्र (ब) में OX-अक्ष पर उत्पादन की इकाइयाँ तथा OY-अक्ष पर लागत (₹ में) दिखायी गयी है। चित्र में AC औसत लागत तथा MC सीमान्त लागत वक्र है। उत्पादन में वृद्धिमान प्रतिफल नियम लागू होने के कारण म सीमान्त लागत और औसत लागत दोनों ही घटती जाती हैं; परन्तु सीमान्त लागत औसत लागत की अपेक्षा अधिक तेजी E से घटती है।

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1

मौद्रिक लागत व वास्तविक लागत के अन्तर को स्पष्ट कीजिए।

उत्तर:

मौद्रिक लागत व वास्तविक लागत में अन्तर

प्रश्न 2

स्थिर लागत किसे कहते हैं ? इसके अन्तर्गत कौन-कौन से व्यय सम्मिलित किये जाते हैं?

उत्तर:

उत्पादन की स्थिर लागत के अन्तर्गत वे सब उत्पादन व्यय सम्मिलित किये जाते हैं, जिन्हें सभी परिस्थितियों में करना आवश्यक होता है और जो उत्पादन की मात्रा के साथ नहीं बदलते। प्रत्येक उत्पादक को कुछ लागत स्थिर साधनों के प्रयोग करने के लिए लगानी होती है। इस प्रकार की लागत को स्थिर लागत कहते हैं। स्थिर साधन वे साधन होते हैं, जिनकी मात्रा में शीघ्रता से परिवर्तन नहीं किया जा सकता; जैसे – मशीनें, औजार, भूमि, बिल्डिग का किराया, स्थायी कर्मचारियों का वेतन, बीमे की किश्तें आदि। ये सब उत्पादन की स्थिर लागतें होती हैं।

प्रश्न 3

परिवर्तनशील लागत किसे कहते हैं ? इसके अन्तर्गत कौन-कौन से व्यय सम्मिलित किये जाते हैं ?

उत्तर:

परिवर्तनशील लागत वह लागत होती है जो उत्पादन की मात्रा के साथ बदलती है। किसी व्यवसाय में परिवर्तनशील साधनों को प्रयोग में लाने के लिए जो लागत लगाई जाती है, उसे परिवर्तनशील लागत कहते हैं। परिवर्तनशील वे ‘साधने होते हैं, जिनकी मात्रा में सरलता से परिवर्तन किया जा सकता है। परिवर्तनशील लागते उत्पादन की मात्रा में परिवर्तन होने पर बदलती हैं। परिवर्तनशील लागतों के अन्तर्गत, कच्चे माल और ईंधन की लागत, अस्थायी श्रमिकों की मजदूरी इत्यादि को सम्मिलित किया जाता है।

प्रश्न 4

सीमान्त उत्पादन लागत से क्या अभिप्राय है ?

उत्तर:

सीमान्त उत्पादन लागत, उत्पादन की सीमान्त इकाई को उत्पन्न करने की लागत होती है। दूसरे शब्दों में, उत्पादित वस्तुओं की एक और ईकाई को उत्पन्न करने में जो लागत आती है उसे सीमान्त लागत कहा जाता है। सीमान्त लागत कुल लागत में एक और इकाई उत्पन्न करने के कारण होने वाली वृद्धि को बताती है। श्रीमती जॉन रॉबिन्सन के अनुसार, “सीमान्त लागत का तात्पर्य उत्पादित वस्तु की एक अतिरिक्त लागत से होती है।”

उदाहरण के लिए – 5 इकाई उत्पन्न करने की कुल लागत ₹500 है और 6 इकाइयों को उत्पन्न करने की लागत ₹720 है, तो सीमान्त लागत ₹220 होगी। प्रश्न 5 औसत लागत वक्र व सीमान्त लागत वक्र में अन्तर बताइए। उत्तर औसत लागत वक्र और सीमान्त लागत वक्र में एक निश्चित सम्बन्ध पाया जाता है। जब तक औसत लागत (AC) वक्र गिर रहा होता है तब तक सीमान्त लागत (MC) औसत लागत से कम होती है। किन्तु जब औसत लागत बढ़ने लगती है, तो सीमान्त लागत औसत लागत से अधिक हो जाती है।

यदि औसत लागत वक्र ‘यू’ आकार का खींचा जाता है तो उसके साथ का सीमान्त लागत वक्र सदैव औसत लागत वक्र को उसके न्यूनतम बिन्दु पर काटेगा।

प्रश्न 6

वास्तविक लागत से आप क्या समझते हैं? [2008]

उत्तर:

किसी वस्तु के उत्पादन में जो कष्ट (abstinence), त्याग (sacrifice) तथा कठिनाइयाँ (exertions) उठानी पड़ती हैं, उन सभी के योग को उत्पादन की वास्तविक लागत’ कहते हैं। कुछ अर्थशास्त्री वास्तविक लागत को ‘सामाजिक लागत’ (Social Cost) भी कहते हैं। प्रो० मार्शल ने वास्तविक लागत की अवधारणा को इस प्रकार समझाया है-“किसी वस्तु के उत्पादन में विभिन्न प्रकार के श्रमिकों को जो प्रत्यक्ष या परोक्ष प्रयत्न करने पड़ते हैं तथा साथ ही वस्तु के उत्पादन में प्रयोग की जाने वाली पूँजी को प्राप्त करने में जिस संयम या प्रतीक्षा की आवश्यकता होती है, वे समस्त प्रयास तथा त्याग मिलकर वस्तु की वास्तविक लागत कहलाती है।”

प्रश्न 7

सीमान्त लागत व औसत लागत में अन्तर कीजिए। [2009, 10, 11]

उत्त:

सीमान्त लागत – किसी वस्तु की अन्तिम इकाई पर आने वाली लागत को सीमान्त लागत कहते हैं।

औसत लागत – कुल लागत में उत्पादन की गई समस्त इकाइयों की संख्या को भाग देने पर औसत लागत ज्ञात हो जाती है। औसत लागत और सीमान्त लागत में अन्तर निम्नलिखित हैं

- जब किसी वस्तु की औसत लागत में कमी होती है तो उसकी सीमान्त लागत भी वस्तु की औसत लागत से कम होती है।

- जब किसी वस्तु की औसत लागत में वृद्धि होती है तो उसकी सीमान्त लागत भी वस्तु की औसत लागत से अधिक ही होती है।

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1

कुल लागत से क्या अभिप्राय है ? [2012]

उत्तर:

उत्पादक द्वारा उत्पादन की किसी निश्चित मात्रा को उत्पन्न करने पर जो कुल व्यय आता है, उसे कुल लागत कहा जाता है। इसमें सामान्यतया दो प्रकार की लागत सम्मिलित होती हैं

- निश्चित लागते (Fixed Costs) तथा

- परिवर्तनशील लागते (Variable Costs)।

प्रश्न 2

औसत उत्पादन लागत से क्या अभिप्राय है ?

या

औसत लागत का सूत्र लिखिए। [2011, 12, 15, 16]

उत्तर:

औसत उत्पादन लागत, उत्पादन की प्रति इकाई लागत होती है। इसे ज्ञात करने के लिए कुल लागत को उत्पन्न की गयी इकाइयों की मात्रा से भाग दिया जाता है। औसत लागत ज्ञात करने के लिए दिये गये सूत्र का प्रयोग करते हैं

प्रश्न 3

औसत तथा सीमान्त लागत वक्रों की स्थिति किस प्रकार की होती है ?

उत्तर:

औसत लागत और सीमान्त लागत वक्र सर्वदा U-आकार के होते हैं, जो इस बात की ओर संकेत करते हैं कि आरम्भ में इन लागतों की प्रवृत्ति गिरने की होती है, किन्तु एक न्यूनतम सीमा पर पहुँचने के पश्चात् यह बढ़ने लगती है।

प्रश्न 4

अवसर लागत को अन्य किस नाम से जाना जाता है ?

उत्तर:

अवसर लागत को ‘हस्तान्तरण आय’ या विकल्प लागत भी कहा जाता है।

प्रश्न 5

अवसर लागत के दो महत्त्व बताइए।

उत्तर:

(1) लगान के निर्धारण में अवसर लागत का विचार महत्त्वपूर्ण स्थान रखता है। आधुनिक सिद्धान्त के अनुसार लगान अवसर लागत के ऊपर अतिरेक होता है।

(2) अवसर लागत के द्वारा उत्पादन लागत में होने वाले परिवर्तन को समझा जा सकता है।

प्रश्न 6

वास्तविक लागत में किन तत्त्वों को सम्मिलित किया जाता है ?

उत्तर:

वास्तविक लागत = श्रम के प्रयास और कठिनाइयाँ + पूँजीपति की प्रतीक्षा और त्याग।

प्रश्न 7

वास्तविक लागत को ज्ञात करना कठिन है, क्यों? समझाइए।

उत्तर:

वास्तविक लागत को ज्ञात करना एक कठिन कार्य है क्योकि वास्तविक लागत प्रयासों और त्यागों पर आधारित होती है। प्रयास, त्याग और प्रतीक्षा मनोवैज्ञानिक तथा आत्मनिष्ठ होते हैं, इसलिए उन्हें सही-सही मापा नहीं जा सकता है।

प्रश्न 8

उत्पादन लागत वक्र U-आकार के क्यों होते हैं ? [2016]

उत्तर:

लागत वक्रों के U-आकार का होने का सबसे बड़ा कारण उत्पादन को प्राप्त होने वाली आन्तरिक बचते (Internal Economics) हैं।

प्रश्न 9

कुल उत्पादन लागत की संरचना लिखिए। उत्तर कुल लागत निम्नलिखित दो प्रकार की लागतों से मिलकर बनती है

(1) स्थिर अथवा पूरक लागत (Fixed Costs),

(2) परिवर्तनशील लागत (Variable Costs)

या कुल लागत = स्थिर लागत + परिवर्तनशील लागत।

प्रश्न 10

परिवर्तनशील लागत को परिभाषित कीजिए। [2015, 16]

उत्तर:

परिवर्तनशील लागत वह लागत होती है जो उत्पादन की मात्रा के साथ-साथ बढ़ती रहती है। तथा उत्पादन की मात्रा में कमी होने पर घटती रहती है।

प्रश्न 11

स्थिर लागत किसे कहते हैं? [2010, 12]

या

स्थिर लागत को परिभाषित कीजिए। [2015]

उत्तर:

स्थिर लागत वह लागत होती है जो उत्पादन की मात्रा के साथ घटती-बढ़ती नहीं है। इसे पूरक लागत भी कहते हैं।

प्रश्न 12

अवसर लागत को हस्तान्तरण आय भी कहते हैं। हाँ या नहीं। [2014]

उत्तर:

हाँ।

प्रश्न 13

स्थिर लागत अल्पकाल में उत्पादन में परिवर्तन होने पर परिवर्तित होती है। सही अथवा गलत।

उत्तर:

गलत।।

प्रश्न 14

स्थिर लागत एवं परिवर्तनशील लागत में भेद कीजिए। [2012, 14]

उत्तर:

स्थिर लागत वह लागत होती है जो उत्पादन की मात्रा के साथ-साथ बढ़ती नहीं है, जबकि परिवतर्नशील लागत वह लागत होती है जो उत्पादन की मात्रा के साथ-साथ बढ़ती रहती है तथा उत्पादन की मात्रा में कमी होने पर घटती रहती है।

प्रश्न 15

अवसर लागत क्या है? [2006, 08, 10, 14]

उत्तर:

किसी वस्तु के उत्पादन की अवसर लागत वस्तु की वह मात्रा है जिसका त्याग किया जाता है।

बहुविकल्पीय प्रश्न (1 अंक)

प्रश्न 1

उत्पत्ति वृद्धि नियम (वृद्धिमान प्रतिफल नियम) की क्रियाशीलता की दशा में औसत लागत की प्रवृत्ति होती है

(क) घटने की

(ख) बढ़ने की

(ग) स्थिर रहने की

(घ) इनमें से कोई नहीं

उत्तर:

(क) घटने की।

प्रश्न 2

जब उत्पादन ‘ह्रास नियम’ के अन्तर्गत होता है, तब सीमान्त एवं औसत लागते

(क) घटने लगती हैं।

(ख) बढ़ने लगती हैं।

(ग) स्थिर रहती हैं।

(घ) इनमें से कोई नहीं

उत्तर:

(ख) बढ़ने लगती हैं।

प्रश्न 3

अवसर लागत को कहते हैं

(क) व्यक्तिगत आय

(ख) हस्तान्तरण आय

(ग) सामाजिक आय

(घ) राष्ट्रीय आय

उत्तर:

(ख) हस्तान्तरण आय।

प्रश्न 4

जब सीमान्त लागत घटती है, तो औसत लागत

(क) स्थिर रहती है।

(ख) तेजी से गिरती है।

(ग) तेजी से बढ़ती है।

(घ) इनमें से कोई नहीं

उत्तर:

(घ) इनमें से कोई नहीं।।

प्रश्न 5

“किसी निश्चित वस्तु की अवसर लागत वह उत्तम विकल्प है जिसका परित्याग कर दिया जाता है।” यह कथन है

(क) डॉ० एल० ग्रीन का।

(ख) डेवनपोर्ट का ।

(ग) प्रो० कोल का

(घ) इनमें से कोई नहीं

उत्तर:

(ग) प्रो० कोल का।

प्रश्न 6

वास्तविक उत्पादन लागत में सम्मिलित होता है

(क) श्रम के प्रयास और कठिनाइयाँ + पूँजीपति की प्रतीक्षा और त्याग

(ख) भूमि का लगान

(ग) प्रबन्धक का वेतन

(घ) उद्यमी का लाभ

उत्तर:

(क) श्रम के प्रयास और कठिनाइयाँ + पूँजीपति की प्रतीक्षा और त्याग।

प्रश्न 7

‘वास्तविक उत्पादन लागत का सिद्धान्त हमें सन्देहात्मक विचार तथा अवास्तविकता की दलदल में डाल देता है।” यह कथन है

(क) प्रो० मार्शल का

(ख) प्रो० हेन्डरसन का

(ग) रिकार्डों का।

(घ) प्रो० जे० के० मेहता का

उत्तर:

(ख) प्रो० हेन्डरसन का।

प्रश्न 8

वास्तविक लागत का सिद्धान्त है

(क) वास्तविक

(ख) अवास्तविक

(ग) वास्तविक और अवास्तविक

(घ) इनमें से कोई नहीं

उत्तर:

(ख) अवास्तविक।

9. निम्नलिखित में से किसे उत्पादन की स्थिर लागत में सम्मिलित किया जाता है?

(क) कच्चे माल की कीमत

(ख) अस्थायी श्रमिकों की मजदूरी

(ग) फैक्ट्री-भवन का किराया

(घ) इन सभी को

उत्तर:

(ग) फैक्ट्री-भवन का किराया।

प्रश्न 10

निम्नलिखित में से स्थिर लागत कौन-सी? [2012]

(क) कच्चे माल पर व्यय

(ख) यातायात व्यय

(ग) मशीनों पर व्यय

(घ) श्रमिकों की मजदूरी

उत्तर:

(घ) श्रमिकों की मजदूरी।

प्रश्न 11

जब औसत लागत न्यूनतम होती है, तब [2014]

(क) औसत लागत < सीमान्त लागत

(ख) औसत लागत = सीमान्त लागत

(ग) औसत लागत > सीमान्त लागत

(घ) इनमें से कोई नहीं

उत्तर:

(ख) औसत लागत = सीमान्त लागत।